Следует обратить особое внимание на то, что в соответствии с нормами главы 30 Налогового кодекса начисление налога на имущество осуществляется согласно нормативно-правовым актам, регулирующим бухгалтерский учет в стране. Следовательно, формально льгота по ускоренной амортизации по налогу на имущество не предусмотрена. Вместе с тем в п. 20 Бухгалтерского стандарта "Учет основных средств" (ПБУ 6/01) говорится, что определение срока полезного использования объекта основных средств производится исходя, в том числе, из "нормативно-правовых и других ограничений использования этого объекта (например, срока аренды)". Это означает, что если срок договора лизинга (аренды) установлен с учетом применения коэффициента ускоренной амортизации не выше трех, то соответственно срок бухгалтерского учета амортизации основных средств может равняться сроку налогового учета. То есть по существу льгота по ускоренной амортизации в части налога на имущество также присутствует.

При расчете нами был использован фактически сложившийся коэффициент ускоренной амортизации, равный 2,8. Дело в том, что по многим сделкам стороны договоров лизинга использовали предоставляемую льготу не в полном объеме. Это право участников сделки, и они им пользуются для того, чтобы из-за повышенных расходов по амортизации не возникали убытки.

Поскольку в обычном (нелизинговом) режиме реализуется 75 % сделок, то разница превышения налогов на имущество в обычном режиме над льготным составит:

349,3 млрд руб. × 0,75 – 124,8 млрд руб. = 137,2 млрд руб.

Также необходимо учитывать, что ровно настолько, насколько увеличиваются отчисления по налогу на имущество, сокращается база по налогообложению прибыли. Это означает, что уменьшалась соответствующая сумма налога на прибыль. Она составляет 51,0 млрд руб. В результате получается, что в реальном исчислении льгота по налогу на имущество от ускоренной амортизации равнялась 86,2 млрд руб.

При анализе предоставления льгот по налогу на прибыль в течение срока договора лизинга обычно исходят из того, что источником погашения тела кредита предприятия, организации являются: амортизация, которая начисляется в обычном, а не в ускоренном порядке (т. е. без возможности получения льгот, предоставляемых при лизинге), и если амортизации не хватает, то чистая прибыль предприятия-заемщика, оставшаяся у него после налогообложения. Соответственно при лизинге налогооблагаемая база сокращается пропорционально фактическому коэффициенту ускоренной амортизации.

Вместе с тем после истечения срока договора лизинга у лизингодателя или у лизингополучателя (в зависимости от того, на чьем балансе находилось имущество) прекратится начисление амортизации, уменьшится себестоимость хозяйствующего субъекта и увеличится прибыль. То есть сразу же возникнет дополнительная база по начислению налога на прибыль, которая равна ровно той сумме амортизации, которую продолжает начислять заемщик в обычном режиме.

В результате льготы, предоставленные на начальном этапе срока службы имущества, восполняются отчислениями в бюджет после окончания срока договора лизинга. То есть речь идет, по сути, не о сокращении отчислений по налогу на прибыль, а об отсрочке уплаты этого налога. Причем при расчетах следует учесть и 30-процентную инвестиционную налоговую льготу, которую имеют все хозяйствующие субъекты для имущества, включенного в третью – седьмую амортизационные группы. Несмотря на то, что возможность применения этой льготы лизинговыми компаниями затруднена, исключения в расчетах мы не делаем.

При обычном (не льготном) режиме в первую треть срока службы амортизируется более 53 % от всей первоначальной стоимости имущества. Для того чтобы учесть все указанные обстоятельства, следует внимательно отнестись и к так называемой проблеме "хвостов", заглянуть за рамки послелизингового периода и провести соответствующие расчеты, используя технику дисконтирования денежных потоков. При этом полученные в ходе расчета преимущества лизинга по отношению к другим схемам финансирования приобретения оборудования, конечно же, будут сокращаться. "Цена льготирования" составит при 10-процентной ставке дисконтирования (т. е. почти на треть превышающей ставку рефинансирования ЦБ РФ на момент доклада в Госдуме) и пятилетнем сроке договора лизинга 5,77 % от первоначальной стоимости имущества, или 129,6 млрд руб.

Теперь определим сумму налога на прибыль, которую уплатили лизинговые компании в бюджет, полученную за счет маржи и оказания дополнительных услуг лизингополучателям по договорам лизинга (примерно около 2,5 % за каждый год договора). По нашим расчетам, она составила 64,5 млрд руб. с учетом того, что в 2004–2008 гг. ставка налога на прибыль равнялась 24 %, а в 2009–2010 гг. – 20 %.

Кроме того, для объективности расчетов необходимо учесть те налоговые поступления в бюджет в части налога на прибыль, которые появятся в связи с реализацией 25 % продукции, изготовленной на оборудовании, переданном в лизинг. Здесь примем во внимание два обстоятельства.

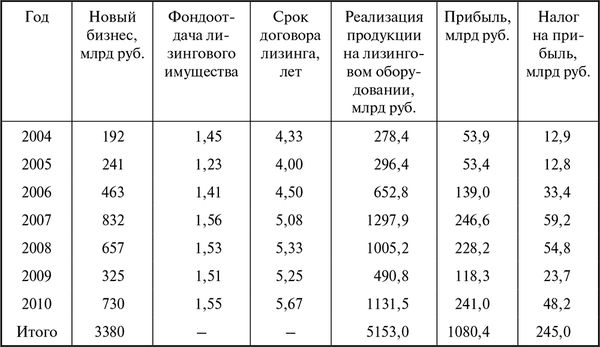

Во-первых, соотношение между объемами инвестиций в основные фонды и стоимостью введенных основных фондов. Значение показателя фондоотдачи в рассматриваемый период времени колебалось от 1,23 до 1,56.

Во-вторых, норма прибыли для продукции, изготовленной на лизинговом оборудовании, была выше, чем доходность лизингодателей по сделке. Полученное по лизингу имущество должно иметь доходность выше ставки лизингового процента (процент за кредит и маржа) плюс налога на имущество и налога на прибыль лизингодателя. В противном случае нет экономического смысла в лизинговой операции. В наших выкладках использовалось суммарное увеличение по каждому году на 4,2 п.п. Это означает, что предусмотренная при расчетах норма прибыли для продукции, изготовленной на лизинговом оборудовании, в течение рассматриваемого периода была не менее: в 2004 г. – 24,0 %; в 2005 г. – 22,0 %; в 2006 г. – 21,3 %; в 2007 г. – 19,0 %; в 2008 г. – 22,7 %; в 2009 г. – 24,1 %; в 2010 г. – 21,3 %.

Таблица 8.3

Расчет налога на прибыль в 2004–2010 гг.

Таким образом, проведенные расчеты показали, что в части налога на прибыль, полученного за счет продукции, изготовленной на лизинговом имуществе, в бюджет дополнительно за счет лизинга должны были перечислить 61,3 млрд руб. (245 млрд руб. × 0,25).

Самый большой эффект в наполнении бюджета за счет лизинга достигается по налогу на добавленную стоимость. При проектировании лизинговой сделки необходимо учитывать, что, в отличие от схемы заимствования, проценты за кредит, которые уплачивает лизингодатель банку, платежи по страхованию имущества, налог на имущество являются составляющими общей суммы лизинговых платежей, которые облагаются НДС.

В связи с отсутствием альтернативного финансирования по четверти всех лизинговых сделок можно определить прямую бюджетную выгоду:

2245,9 млрд руб. × 0,25 × 0,18 = 101,1 млрд руб.

Кроме того, у государства возникает возможность получить НДС с разницы между контрактной стоимостью договоров лизинга и первоначальной стоимостью имущества:

3430 млрд руб. – 2245,9 млрд руб. × 0,18 = 213,1 млрд руб.

Также следует учесть НДС, который должен был быть направлен в бюджет от реализации четверти продукции, изготовленной на лизинговом оборудовании:

5153 млрд руб. × 0,25 × 0,18 = 231,9 млрд руб.

Теперь осуществим сравнение, с одной стороны, всех льгот, полученных участниками лизинговых операций от государства, а с другой стороны, тех сумм, которые должны быть направлены в бюджеты разных уровней.

По налогу на имущество размер льгот составил 86,2 млрд руб., а по налогу на прибыль – 129,6 млрд руб. То есть по двум налогам было предоставлено льгот на 215,8 млрд руб.

В то же время бюджеты пополнились от проведения лизинговых сделок за счет:

• налога на прибыль на 125,8 млрд руб. (64,5 + 61,3);

• НДС на 546,1 млрд руб. (101,1 + 213,1 + 231,9).

То есть по двум налогам бюджет увеличивается на 671,9 млрд руб.

Таким образом, бюджетная выгода от лизинга в России за рассматриваемый период времени составляет:

671,9 млрд руб. – 215,8 млрд руб. = 456,1 млрд руб.

Следовательно, коэффициент превышения средств, направленных в бюджет, над средствами, полученными в качестве льгот по лизингу, составляет 671,9: 215,8 = 3,1.

К полученному результату можно еще добавить сумму налогов, уплаченных: банками от доходов, связанных с выдачей кредитов лизинговым компаниям; поставщиками от сделок, проведенных в режиме вендор-лизинг; страховщиками от страхования лизингового имущества и иных рисков. Таким образом, значение коэффициента может достичь уровня в 3,25–3,30.

Следующее обстоятельство, которое необходимо обязательно учесть при принятии решения о продолжении использования механизма льготирования или постепенном сокращении предоставляемых преференций для лизинговой деятельности в России, – это мировой опыт.