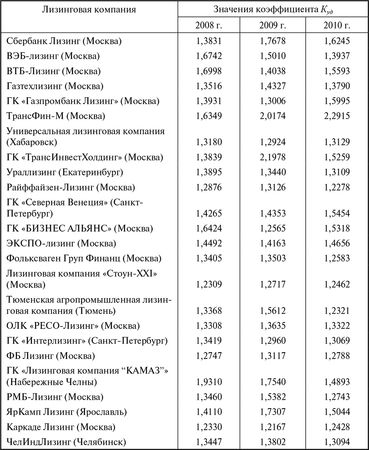

Данные табл. 4.1 свидетельствуют о том, что в анализируемом периоде имел место очень большой разброс в значениях коэффициентов, характеризующих общее удорожание лизинга. Вместе с тем делать однозначный вывод о том, что лизингодатели с высокими значениями коэффициентов Куд менее привлекательны для лизингополучателей, нельзя. Дело в том, что пока мы в своих выкладках никак не учли сроки договоров лизинга. Поэтому на следующем этапе анализа необходимо по формуле (4–2) рассчитать среднегодовое удорожание лизинга (Кср уд) в процентах.

Кср уд = (Куд – 1) / Ч · 100 %, (4–2)

где Ч - срок договора лизинга.

В результате на втором этапе анализа удается элиминировать влияние различной продолжительности договоров лизинга в годах.

Действительно, оценивая конкурентные преимущества, мы обязательно принимаем во внимание сроки договоров лизинга. Можно сказать, что уровень развитости лизинговых отношений во многом определяется сроками предоставления пользователям имущества в лизинг. Дело в том, что более продолжительные сроки договоров лизинга, которые может себе позволить заключить лизинговая компания, свидетельствуют и о более высоких ее конкурентных возможностях на рынке лизинговых услуг.

У большинства лизинговых компаний продолжительность договоров лизинга привязана к нормативным срокам амортизации имущества, которые устанавливаются в соответствии со ст. 258 Налогового кодекса РФ и постановлением Правительства РФ от 1 января 2002 г. № 1, утвердившим Классификацию основных средств, включаемых в 10 амортизационных групп. Расчеты осуществляются в соответствии со ст. 259 НК РФ линейным и нелинейным методами. Выбор метода начисления производится налогоплательщиком самостоятельно и применяется на протяжении всего срока амортизации.

Одну из наиболее значимых для лизинга в Налогом кодексе представляет собой норма, закрепляющая право использования налогоплательщиком коэффициента ускоренной амортизации при лизинговых операциях не выше трех (п. 7 ст. 259).

В соответствии с изменениями, которые были внесены в Налоговый кодекс Федеральным законом от 22 июля 2008 г. № 158-ФЗ, предусмотрено, что с 1 января 2009 г. отменена ускоренная амортизация, рассчитанная линейным способом (методологию расчета см.: [Газман, 2008]) для первых трех амортизационных групп. Это означает, что не применяется механизм ускоренной амортизации при лизинге отдельных видов строительного оборудования и техники, многих видов легковых автомобилей. Проблемы возникают также с компьютерами. Они ранее относились к четвертой группе, а за год до общих изменений были переведены в третью. Если бы компьютеры оставались в четвертой группе, то с 2009 г. срок амортизации на этот вид имущества с учетом коэффициента ускорения составлял бы 21 месяц. Однако теперь продолжительность амортизации равна 37 месяцам. Налицо ухудшение для налогоплательщиков, что недопустимо с точки зрения законодательных подходов, логики технического перевооружения, скорости морального износа этого вида имущества.

По сравнению с ранее существовавшим порядком, в 2009 г. несколько изменилась методология расчета амортизации нелинейным способом. Новый порядок предусматривает, что остаточная стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом, определяется по формуле:

SN= S (1 – 0,01 · k), (4–4)

где SN – остаточная стоимость указанных объектов по истечении N месяцев после их включения в соответствующую амортизационную группу (подгруппу); S - первоначальная (восстановительная) стоимость указанных объектов; N - число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы); k - норма амортизации, в том числе с учетом повышающего (понижающего) коэффициента, применяемая в отношении соответствующей амортизационной группы (подгруппы).

В п. 5 ст. 259.2 Налогового кодекса установлены месячные нормы амортизации в целях применения нелинейного метода по каждой группе. В частности, по четвертой группе – 3,8; по пятой – 2,7; по шестой 1,8; по седьмой – 1,3. В этих группах сосредоточено большинство видов передаваемого в лизинга имущества.

Ускоренную амортизацию с коэффициентом не выше трех можно использовать:

• при линейном методе начисления амортизации – для 4–10-й амортизационных групп;

• при нелинейном методе – для 4–7-й групп.

Имущество, полученное (переданное) в лизинг, включается в соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора лизинга (п. 7 ст. 258 Налогового кодекса).

Наш анализ показал, что уровень 80-процентного износа имущества достигается при использовании нового метода немного быстрее, чем при старом, т. е. в этой части новый метод более предпочтительный, так как позволяет быстрее списывать амортизацию на затраты и тем самым сокращать налогооблагаемую базу по прибыли.

Новый порядок предусматривает (п. 1 ст. 259 Налогового кодекса), что "налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет". Финансовым и бухгалтерским службам потребуется определить, когда целесообразнее всего осуществить смену методов начисления амортизации по данному виду имущества. Для минимизации налога на прибыль необходимо руководствоваться следующим правилом: выгоднее применять тот метод, при котором ежемесячное списание амортизации на расходы будет бо́льшим.

Таким образом, новая методология расчетов остаточной стоимости при начислении амортизации может быть предпочтительнее той, которую использовали ранее. Однако сам алгоритм расчетов представляется нам далеко не простым и понятным. Требуется его моделирование. Это обстоятельство и вероятность непредсказуемых требований налоговых органов могут подтолкнуть хозяйствующие субъекты к использованию в большей степени линейного метода начисления амортизации.

Регулирование процесса установления сроков договоров лизинга можно осуществлять с помощью: коэффициента ускоренной амортизации; варьирования сроков внутри амортизационной группы; метода начисления амортизации (линейного и нелинейного); величины выкупной стоимости предмета лизинга. На практике ряд лизинговых компаний гибко используют законодательно установленные правила и уменьшают сроки договоров лизинга, несмотря на то, что они экономически не всегда заинтересованы чрезмерно сокращать договорный период. Дело в том, что чем короче срок договора, тем большей станет величина остаточной стоимости, по которой имущество при его выкупе будет амортизироваться на балансе лизингополучателя. Именно на эту сумму после выкупа лизингового имущества придется начислять уже обычную, а не ускоренную амортизацию. Праздник с налоговыми льготами закончится с окончанием действия лизинговой сделки.

На протяжении многих лет Европейская федерация национальных ассоциаций лизинговых компаний (LESEUROPE) вела статистику, характеризующую продолжительность заключенных договоров лизинга. В открытых для пользования годовых отчетах, где приводилась информация по данному вопросу, отмечалось, что по лизингу оборудования и транспортных средств структура срочности договоров была следующей: до и включая 2 года – 10 %; 2–5 лет – 73 %; 5–10 лет – 12,5 %; свыше 10 лет – 4,5 %. По недвижимости: до и включая 8 лет – 7 %; 8–16 лет – 76 %; 16–20 лет – 14 %; свыше 20 лет – 3 %.

В настоящее время в России сроки договоров лизинга чаще всего на практике совпадают со сроками кредитных договоров. Причем средние сроки договоров лизинга (табл. 4.2) в 2010 г. достигли 5,75 лет, т. е. увеличились за 10 лет почти вдвое.

Таблица 4.2

Сроки договоров финансового лизинга в России в 2001–2010 гг.