Всего за 302.5 руб. Купить полную версию

где Dfin i – доля i-го источника финансирования лизингового рынка в общем объеме финансирования новых заключенных договоров лизинга в стране.

При этом i = 1, 2, 3… n.

Для расчетов индекса используем данные, приведенные в табл. 2.3 за период 2005–2010 гг. по одиннадцати направлениям финансирования лизинга.

Таблица 2.4

Значения индекса Херфиндаля – Хиршмана по концентрации финансирования лизинга

Расчеты индекса HHIfin показали, что в благоприятные годы (т. е. до кризиса) имел место рост концентрации финансирования. Происходило это, прежде всего, за счет роста банковского кредитования. С началом проявления негативных тенденций и позже, с наступлением непосредственно кризиса, стали активнее использоваться иные направления фондирования лизинга. Причем пока не было достигнуто дно кризиса в середине 2009 г. эта тенденция не прекращалась. Затем начался медленный, а вскоре убыстряющийся рост объемов нового бизнеса на рынке лизинговых услуг, который сопровождался притоком в отрасль банковских кредитов. В результате уровень концентрации финансирования в 2010 г. превысил почти на четверть значение индекса, имевшего место в 2007 г.

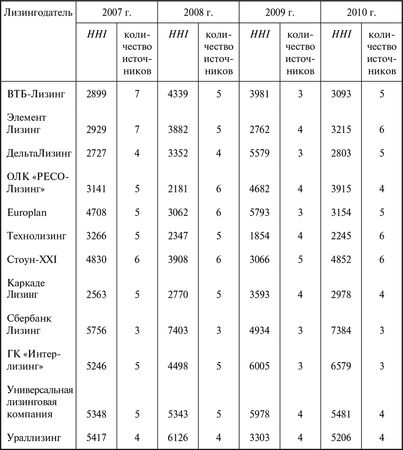

Для освоения навыка расчета индекса HHIfin можно рассмотреть, как изменялась ситуация с показателем концентрации финансирования по отдельным лизинговым компаниям. В табл. 2.6 представлена информация за 2007–2010 гг. по 12 российским лизингодателям, разным по величине, правовой и экономической соподчиненности, которые для реализации лизинговых проектов использовали от трех до семи источников финансирования. Даже чисто визуально можно определить, что наиболее насыщенными, помимо итогов, являются те столбцы таблицы, где приведены данные по авансам, кредитам российских банков, прибыли лизингодателей. Читателям могу предложить самостоятельно провести соответствующие расчеты, определить величину индекса и сравнить с полученными нами результатами, которые отражены в табл. 2.5.

Примечательно, что тренд, характерный в целом для российского лизинга, подтверждается только у двух компаний – "Стоун-XXI" и "Технолизинг". У остальных лизингодателей складывалась иная ситуация, определяемая большим количеством факторов, влияние которых может быть предметом детального внутрикорпоративного аналитического исследования. Пропорции у половины рассматриваемых компаний нарушались. Однако из этого не следует, что были допущены какие-либо ошибочные действия менеджмента в экономической политике. Совсем не обязательно. Это в большей степени означает, что возникали отклонения от пропорций, которые привели к росту или снижению концентрации финансирования, отличному от общего тренда. Например, могла иметь место ситуация, когда в период кризиса у отдельных компаний наблюдалось не снижение, а наоборот, рост объемов нового бизнеса.

Таблица 2.5

Диверсификация источников финансирования лизинга в 2007–2010 гг. по индексуHHI

Таблица 2.6

Структура финансирования лизинговых компаний в 2007–2010 гг., млн руб.

2.3. Пропорции в финансировании лизинга

2.3.1. Кредиты банков

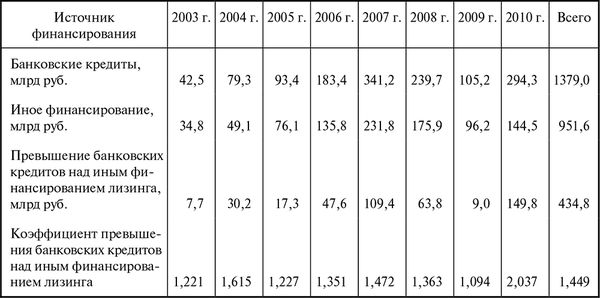

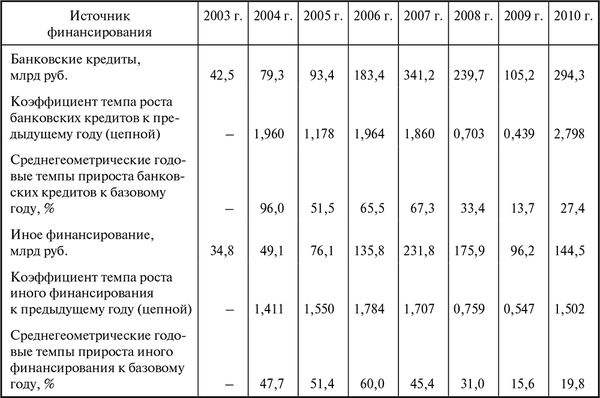

Банковское кредитование является наиболее значимым источником финансирования лизинговых операций во многих государствах, в том числе и в России. Данный постулат основывается на результатах сравнительного анализа динамики банковских кредитов и суммы всех иных видов финансирования лизинга. Первичная исходная информация для проведения расчетов представлена в табл. 2.7, а темповые характеристики в табл. 2.8.

Таблица 2.7

Банковские кредиты и иное финансирование лизинга в 2003–2010 гг.

Для рынка капиталов в ведущих странах мира в течение последних десяти лет характерным было синусоидальное движение: сначала снижение, затем рост процентных ставок, позже ситуация опять повторилась. Так, учетная ставка Федеральной резервной системы США (ФРС) в течение 2001–2010 гг. сначала снизилась с 6 до 1 %, потом наблюдался рост до 5,5 % и опять снижение до 0,25 %.

Таблица 2.8

Темповые характеристики банковского кредитования и иного финансирования лизинга

Считается, что действия ФРС позволяют стимулировать развитие экономики. Однако, как мы выяснили в первой главе, обилие дешевых денег может стать одной из важнейших причин возникновения финансового пузыря и кризиса, что и случилось в действительности. Некоторые эксперты полагают, что выход из кризиса тоже может затянуться по срокам и при этом полагают, что стагнация возможна по продолжительности вдвое большая, чем период процветания [Акиндинова, Алексашенко, Ясин, 2011, c. 8].

В Российской Федерации процентные ставки сокращались, поскольку изначально были чрезвычайно высоки, и к 2007 г. разрыв между стоимостью привлекаемого к финансированию инвестиционных проектов капитала в ведущих экономически развитых странах и в России составлял уже не многие десятки, а всего 7–8 процентных пунктов.

Средний показатель стоимости заемных ресурсов для финансирования проектов лизинговых компаний почти всегда был близок по значению к ставке рефинансирования, устанавливаемой Центробанком России, которая за пять лет, с апреля 2002 г. до июля 2007 г., неуклонно снижалась – с 23 до 10 % (см. табл. 2.9), т. е. более чем вдвое. В результате отечественные компании обнаружили для себя улучшение условий финансирования инвестиционных проектов, в том числе лизинговых. Однако с сентября 2007 г. стоимость заимствований в связи с разразившимся на Западе кризисом начала расти, так как российская банковская система во многом оставалась зависима от условий западного кредитования.

Таким образом, начавшийся еще в IV квартале 2007 г. и продолжившийся в 2008 г. и I полугодии 2009 г. рост ставок кредитования лизингодателей ввиду снижения ликвидности банковских активов является следствием кризиса на мировых финансовых и фондовых рынках.

Таблица 2.9

Изменения ставки рефинансирования Центробанка России в 1992–2011 гг.