Всего за 302.5 руб. Купить полную версию

Контрольные вопросы и задания

1. Какие составляющие характеризуют схему цикличности Й. Шумпетера?

2. Каковы количественные оценки цикличности, которые определили К. Жюгляр, Дж. Китчин, Н. Д. Кондратьев, С. Кузнец?

3. В чем заключается схема конъюнктурных волн больших циклов Н. Д. Кондратьева?

4. Как история развития лизинга в мире пересекается с К-волнами?

5. В чем заключаются основные причины финансового кризиса 2007–2010 гг.?

6. Какие наиболее значимые ошибки, допущенные экономистами, привели к кризису?

7. Осуществите кодификацию причин финансового кризиса, отраженных в табл. П1 Приложения, с учетом классификации, представленной в разделе 1.2.

8. В чем схожесть и различие в определении лизингового пространства в США, Германии, Великобритании, Японии, Италии, Франции?

9. Как определить удовлетворительные и неудовлетворительные годы в динамике лизинга по странам с учетом подходов к цикличности Г. Хаберлера?

10. Как сравнить глубины спада в лизинге и в инвестициях?

11. В чем количественные отличия кризиса в Великобритании от других стран?

12. Какие основные особенности кризиса в лизинговой отрасли России?

2 глава. Финансирование лизинга

В этой главе читатель познакомится с объемами и динамикой финансирования лизинговых операций, с изменениями ставки рефинансирования в увязке со стоимостью заимствований, с пропорциями в финансировании лизинга, со структурой фондирования в стране и в отдельных лизинговых компаниях; узнает, как рассчитать уровень концентрации источников финансирования лизинговых операций и чему равны его фактические значения; определит леверидж российского лизинга и лизинговых компаний и апробирует методические приемы по его расчету; выяснит, какова тенденция изменения "авансоемкости" лизинговых проектов; познакомится с большим массивом новой аналитической информации по банковскому кредитованию лизинга, использованию собственных средств лизингодателей, эмиссии облигаций, секьюритизации лизинговых активов.

2.1. Объемы и структура финансирования

Финансирование лизинга – один из ключевых вопросов организации и проведения лизинговых операций. Для того чтобы лизинговые сделки состоялись, компании, занимающиеся лизингом, должны иметь доступ на рынки капитала либо иметь собственные средства для финансирования новых проектов. Причем стоимость финансирования лизинговой операции напрямую влияет на цену лизинговой услуги.

Ценообразование лизинга предполагает, что стоимость ресурсов, привлекаемых для финансирования лизинговых сделок, а также использование собственных средств лизинговых компаний во многом зависят от большого количества взаимообусловленных факторов. В частности, на стоимость заимствований для осуществления лизинговой сделки оказывают непосредственное влияние:

• финансовая состоятельность клиентов-лизингополучателей;

• риски, которые могут возникнуть у лизингодателей и других кредиторов при реализации лизинговых проектов;

• гарантийное обеспечение лизинговых сделок;

• взаимосвязанные, как правило, между собой три основных параметра: сроки амортизации имущества, сроки кредитных договоров, сроки договоров лизинга;

• валюта, в которой проводятся лизинговые операции;

• место заимствования – на внутреннем или международном рынке капиталов;

• инфляция и ее динамика;

• предусмотренные в договоре отклонения от ставки LIBOR и от ставок рефинансирования ЦБ РФ;

• схемы проведения лизинговых операций и др.

Первоначальный объем необходимого финансирования лизинговой операции предполагает наличие средств, соответствующих величине первоначальной стоимости имущества, которое приобретает по указанию лизингополучателя лизинговая компания. То есть объем необходимого финансирования по своей величине равен сумме договора купли-продажи имущества (с учетом НДС) между продавцом и лизинговой компанией, включая расходы по доставке, монтажу и проведению пусконаладочных работ.

При подведении общего итога в целом по всей лизинговой индустрии страны в эту сумму должны включаться средства, которые отражены на счете 03 "Доходные вложения в материальные ценности", если имущество поставлено на баланс лизингодателя, и суммы, соответствующие величине контрактной стоимости договора купли-продажи, если принято решение о постановке этого имущества на баланс лизингополучателя (отражается на счете 01) за минусом лизингового процента. В соответствии с договором купли-продажи имущества, передаваемого в лизинг, эти средства могут потребоваться целиком сразу или может быть предусмотрен какой-то график погашения задолженности в том случае, если продавцом предоставляется рассрочка (отсрочка) платежа.

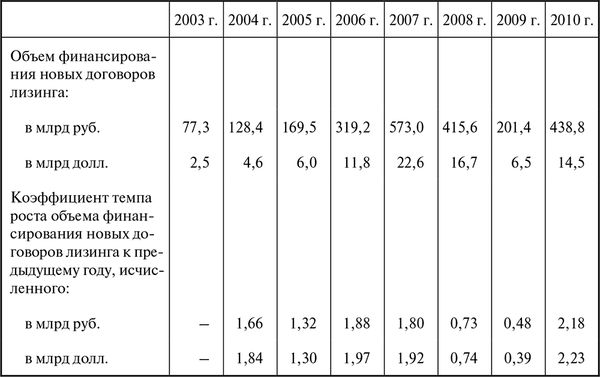

Рассмотрим с помощью табл. 2.1 те изменения, которые произошли за семилетний период с объемами финансирования лизинга в стране.

Как видно, в рассматриваемый период имел место почти шестикратный рост фондирования. Однако данный временной интервал имеет два отрезка: благополучный докризисный и кризисный (включая период его преодоления). С учетом показателей, приведенных в табл. 2.1, можно рассчитать среднегеометрический цепной прирост объема финансирования новых договоров лизинга. Так, в докризисный период, т. е. в 2003–2007 гг., ежегодные приросты, исчисленные в млрд руб., составляли 65,0 %, а в млрд долл. – 73,4 %. В целом за весь отрезок 2003–2010 гг., т. е. с учетом кризиса, приросты финансирования сократились до 28,1 % в млрд руб. и 28,6 % в млрд долл. В обоих случаях более высокий показатель в валютном измерении был обусловлен курсовыми разницами.

Таблица 2.1

Объемы и динамика финансирования новых договоров лизинга в Российской Федерации в 2003–2010 гг.

Исходя из практики ведения бизнеса российскими лизинговыми компаниями в настоящее время можно насчитать более полутора десятков различных источников финансирования лизинговых операций в стране. Некоторые из них используются постоянно, например, авансовые платежи, кредиты российских банков. Применение других обусловлено возникающей необходимостью, например, собственные средства лизингополучателей, средства, используемые в рамках сделок возвратного лизинга, факторинг, бюджетные средства и др.

Наиболее значимые источники финансирования лизинга в нашей стране, по данным обследованных за восемь лет компаний, представлены в табл. 2.2.

Таблица 2.2

Структура финансирования лизинга в России по источникам в 2003–2010 гг., млрд руб.

Сумма за 2005–2010 гг.

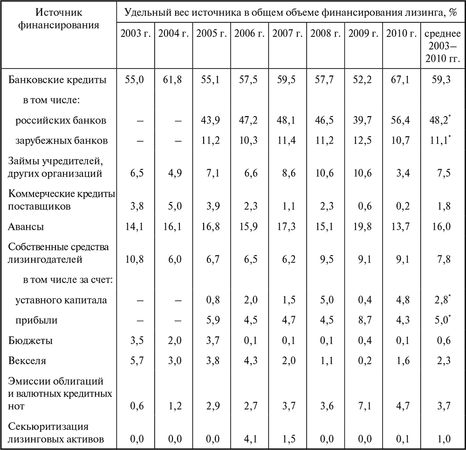

На основе данных, приведенных в табл. 2.2, определим значимость каждого из источников фондирования в общем объеме финансирования лизинга в стране посредством использования удельных показателей (см. табл. 2.3).

Таблица 2.3

Значимость источников финансирования лизинга в России в 2003–2010 гг.

Среднее значение за 2005–2010 гг.

Полагаю, что в дальнейшем, по мере преодоления последствий финансового кризиса и развития отечественного финансового рынка, его структурных изменений, появления новых финансовых инструментов, количество источников фондирования лизинговых операций может возрасти. Опыт ряда экономически преуспевающих стран, действительно, свидетельствует о том, что по мере развития лизингового бизнеса вполне вероятно некоторое изменение удельных весов источников финансирования. Например, это происходит за счет активизации таких институтов фондового рынка, как эмиссия ценных бумаг лизингодателей, секьюритизация лизинговых активов. Данное обстоятельство означает, что возможна дезинтермидация, т. е. снижение доли банковского сектора и перераспределение финансовых ресурсов в пользу других инструментов, обеспечивающих финансирование лизинговых операций.

2.2. Концентрация финансирования лизинга

Мировой финансовый кризис внес существенные коррективы в политику заимствований, и вполне резонно предположить, что произошедшие изменения могли наиболее значимо отразиться на показателях концентрации применяемых источников финансирования.

Постараемся проверить данное предположение. Для этой цели воспользуемся в качестве измерителя модифицированным выражением индекса Herfindahl – Hirschman (HHIfin), проведя соответствующие расчеты по следующей формуле: