На языке экономической теории это означает что с точки зрения индивидуального банка денежное предложение снизилось на 900 000 д.е.: с 1 900 000 д.е. в момент предоставления кредитов (1 000 000 д.е. на депозитах и 900 000 д.е. в деньгах, переданных заемщикам) до 1 000 000 д.е., оставшихся после того, как кредиты были возвращены. Поэтому с точки зрения изолированного банка предложение денег уменьшилось.

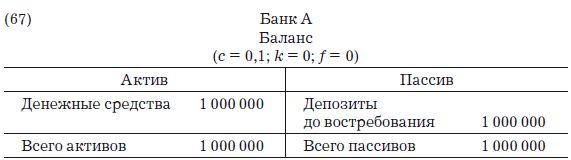

С учетом того, что все банки расширяют кредит и получают первичные депозиты одновременно, мы уже знаем, что каждый банк сможет поддерживать постоянные резервы наличности и предоставлять кредиты в сумме, кратной его резервам. Следовательно, баланс любого банка – например банка А, – будет выглядеть следующим образом:

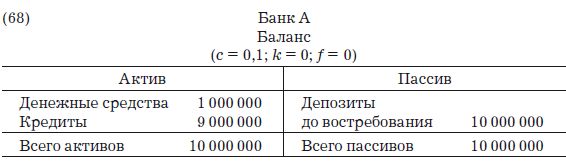

Если все заемщики банка возвращают взятые кредиты путем выписывания чека, банковский баланс приобретет следующий вид:

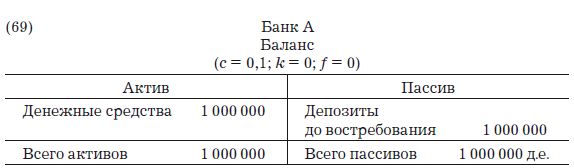

Этот баланс ясно отражает уменьшение денежных запасов на 9 000 000 д.е., или сжатие кредита. Идентичное уменьшение последует в случае одновременного возврата кредитов в изолированных банках, как в записях (66) и (67), посредством того же процесса, что показан в табл. 4–2.

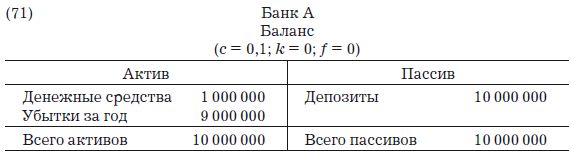

В-пятых, если кредиты теряют свою ценность в результате неудачи проекта, в котором они были задействованы, то соответствующий банк может отразить этот факт как убыток, как показано здесь:

Банковский баланс при этом будет выглядеть так:

Если сравнить этот баланс с балансом (69), то можно увидеть, что в обоих случаях банк сохраняет один и тот же объем резервов наличности, однако при одном весьма существенном различии: в балансе (71) в графе "Обязательства" отражены 10 000 000 д.е. депозитов, а в балансе (69) – 1 000 000 д.е. Иными словами, формально банк является банкротом. Однако, пока вкладчики сохраняют доверие к банку, снижения денежного предложения не произойдет. Так как никто не требует 9 000 000 д.е. вторичных депозитов, созданных из ничего, банкиры могут рассматривать эти суммы даже как часть годовой прибыли, чтобы компенсировать убытки по невыплате кредитов в 9 000 000 д.е. и оставить баланс таким, как в записи (69). Однако в условиях дефляции эта ситуация очевидным образом гораздо опаснее, чем та, что возникает при выплате кредита: прежде чем прийти к этой ситуации, банки будут жестко ограничивать выдачу новых кредитов (ужесточая критерии их предоставления), ускоряя дефляционный процесс. Если же принятые ими меры не помогут избежать невыплаты кредитов и риска разорения, то они окажутся на грани потери доверия вкладчиков, которые могут вынудить их приостановить платежи и/или объявить о банкротстве, а в этом случае будет изъят даже первоначальный вклад 1 000 000 д.е., внесенный наличными деньгами, что угрожает самому существованию всей банковской системы.

В обычных условиях кредитного сжатия или дефляции, подобных описанным нами, не происходит, потому что, когда клиент одного банка возвращает кредит, эта сумма компенсируется другим кредитом, предоставляемым другим банком. Даже внутри одного и того же банка всегда делается попытка заместить выплаченный кредит новым. К тому же в нормальных условиях банк может рассматривать задолженность по выплатам просто как одну из статьей издержек. Важнейшая проблема, связанная со сжатием кредита (ее мы рассмотрим в следующих главах), состоит в том, что сам процесс кредитной экспансии, основанной на частичном резервировании, неизбежно запускает предоставление кредитов, не поддержанных добровольными сбережениями, вызывая межвременную рассогласованность, которая, в свою очередь, является результатом искажения информации, которую банковская система сообщает предпринимателям, получающим кредиты, произведенные системой из ничего. Предприниматели ввязываются в инвестиционные проекты, как будто в обществе увеличились реальные сбережения, когда на деле этого не происходит. Результатом становится искусственная экономическая экспансия, или "бум", посредством процессов, которые будут исследованы в следующей главе, неизбежно вызывающий коррекцию в форме кризиса и экономического спада. Тем самым подводится итог негативным воздействиям, которые оказывает на реальную экономику финансовая практика расширения кредита путем эмиссии фидуциарных средств обращения (депозитов).

Кризис и экономический спад показывают, что весьма значительное число инвестиционных проектов, финансируемых созданными банками новыми кредитами, убыточны, так как они не соответствуют истинным желаниям потребителей. Поэтому множество инвестиционных проектов заканчивается неудачей, что в конечном счете оказывает сильное влияние на банковскую систему. О вредных последствиях свидетельствует широкое распространение погашения кредитов многими деморализованными предпринимателями, подсчитывающими свои убытки и ликвидирующими ошибочные инвестиционные проекты (что вызывает дефляцию и сжатие кредита). На это также указывает тревожный и нетипичный рост просроченных задолженностей по выплатам кредитов (что негативно сказывается на платежеспособности банков). Подобно тому как денежная масса росла в соответствии с банковским мультипликатором, экономическая экспансия, вызванная созданием кредитов из ничего, в конце концов вызывает эндогенный спад, который в форме широкого распространения досрочной выплаты кредитов и увеличения объема просроченных задолженностей по выплатам кредитов существенно уменьшает денежную массу. Поэтому банковская система с частичным резервированием производит крайне эластичную денежную массу, которая легко "растягивается", но затем должна так же легко сжаться, оказывая соответствующее влияние на экономическую активность, которая циклически проходит через последовательные стадии подъема и спада. "Маниакально-депрессивный" характер экономической активности со всеми ее тяжелыми и болезненными социальными издержками, вне всяких сомнений, является наиболее пагубным и разрушительным воздействием, оказываемым на общество современной банковской системой (в нарушение общих принципов права основанной на частичном резервировании).

Короче говоря, экономические трудности клиентов банка как одно из неизбежных последствий всей кредитной экспансии приводят к невозможности выплаты множества кредитов, тем самым еще больше ускоряя сжатие кредита (процесс, противоположный экспансии). Более того, как в одном из наших бухгалтерских примеров, в итоге банк может полностью разориться, и в этом случае выпущенные им банкноты и депозиты (которые как нам известно, экономически эквивалентны) потеряют всю свою ценность, усугубляя денежное сжатие. (Уменьшение денежной массы составит не 9 000 000 д.е., как в случае погашения кредитов, а все 10 000 000 д.е., т. е. включая лежащий в банке первичный депозит на 1 000 000 д.е.) Причем появления проблем с платежеспособностью у одного банка достаточно, чтобы посеять панику среди клиентов всех остальных банков, что приведет их, одного за другим, к приостановке платежей с трагическими экономическими и финансовыми последствиями.