[17]

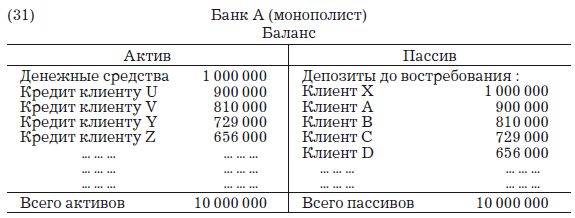

Поэтому баланс банка А, банка-монополиста, в конце концов будет выглядеть следующим образом:

Располагая в своих хранилищах первичными депозитами в размере всего 1 000 000 д.е., банк А, занимающий монопольное положение, расширил кредит путем предоставления кредитов на сумму 9 000 000 д.е., в покрытие которых создав из ничего новых депозитов, или фидуциарных средств обращения, на сумму 9 000 000 д.е.

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом

Мы рассмотрели огромные возможности изолированных банков в создании фидуциарных кредитов и депозитов. Самостоятельно они обычно могут удваивать предложение денег. Сейчас мы увидим, как банковская система с частичным резервированием, взятая как единое целое, создает из ничего значительно больший объем депозитов и вызывает куда более обширную кредитную экспансию. Действительно, в этом отношении система с частичным резервированием приводит к тем же последствиям, что и банк-монополист. Наш пример будет основан на более общем случае банковской системы, включающей группу обычных банков, каждый из которых поддерживает 10 %-ные денежные резервы c. Кроме того, каждый клиент в среднем не использует 20 % предоставленных кредитов (либо 20 % фидуциарных средств обращения возвращается в банк благодаря тому, что значительное число их конечных получателей также клиенты этого банка). Следовательно, k = 20 %.

Предположим, что г-н Х кладет в банк А на депозит 1 000 000 д.е. В этом случае банк делает следующую бухгалтерскую проводку:

Теперь банк А сможет создать и предоставить кредит клиенту Z на сумму, определяемую формулой [3], результатом чего станет такая запись:

И, так как k = 0,2, т. е. использовано 80 % выданных кредитов, будет сделана запись:

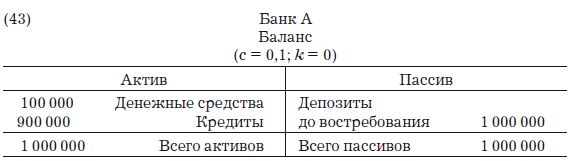

После этих записей баланс банка А будет выглядеть следующим образом:

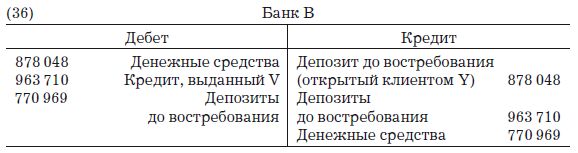

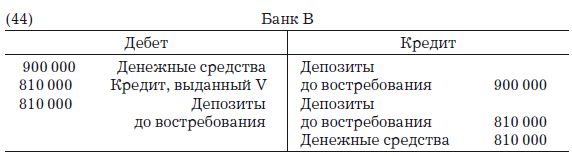

Предположим, что когда Z изымает свой депозит, от платит Y, клиенту банка В, который открывает депозит в этом банке. Последуют три проводки, параллельно трем вышеприведенным. Для определения объемов снова используется формула [3].

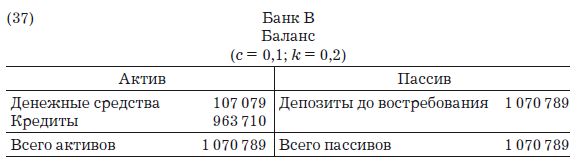

После этих действий баланс банка В будет выглядеть так:

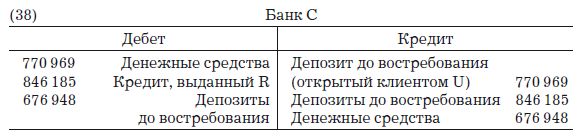

Представим, что V выплачивает долг U, который, в свою очередь, кладет полученные деньги на депозит в банке С, клиентом которого он является. Будут сделаны следующие проводки:

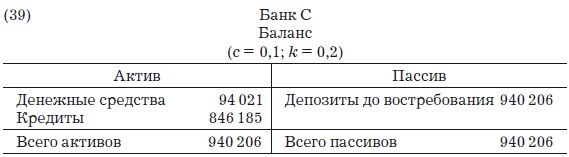

Последнюю запись банк С сделал, когда R изъял 80 % (k = 0,2) своего кредита, полученного от банка С, чтобы заплатить, например, кредитору Т. Как только эти операции будут выполнены, баланс банка С приобретет следующий вид.

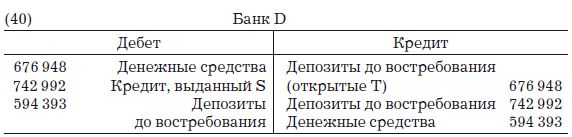

И если кредитор Т по получении денег кладет их в банк D, клиентом которого он является, последуют записи:

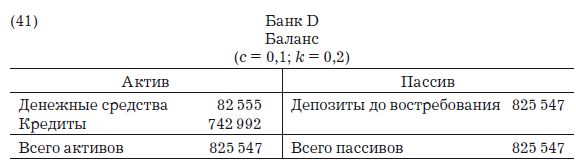

Последнюю запись банк сделает в своих регистрах, когда S заплатит своим кредиторам. В этот момент баланс банка D будет выглядеть так:

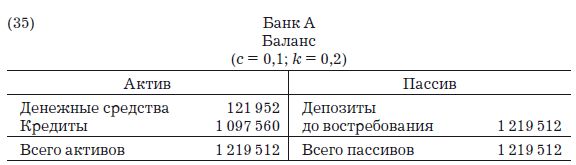

По мере продолжения этого процесса цепочка депозитов и кредитов расширяется на все банки системы. Когда полностью исчезнет воздействие первичного депозита в 1 000 000 д.е., общая сумма депозитов, созданных банковской системой, будет равна сумме последовательности:

[21] 1 219 512 + 1 219 512 · 0,878 + 1 219 512 · 0,878 + … =

= a + ar + ar +… =

где: a = 1 219 512 д.е.,

а общий коэффициент

Так происходит оттого, что в нашем примере r будет равно 80 %, т. е. (1–k), от доли депозитов, вновь созданных каждым банком на каждой стадии. Эта доля, рассчитанная по формуле [3], равняется

Отсюда

[22]

И, поскольку |r| < 1, можно применить формулы [11] и [12]:

[23]

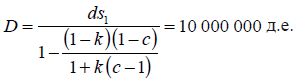

Таким образом D, сумма депозитов в банковской системе, будет равна:

[24]

В этой формуле ds1 обозначает вторичные депозиты банка А и равна 1 219 512 д.е.

Чистая кредитная экспансия x в банковской системе в целом будет равна:

[25] x = D – d = 10 000 000 – 1 000 000 = 9 000 000 д.е.

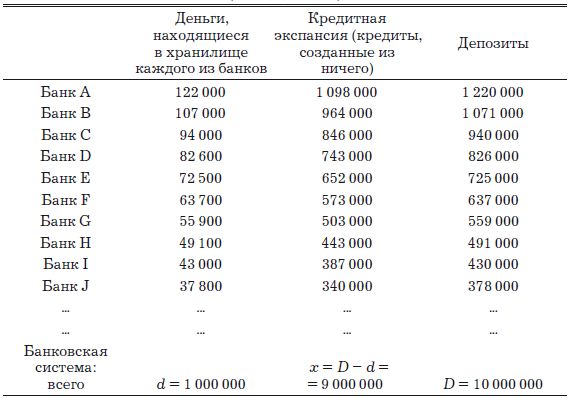

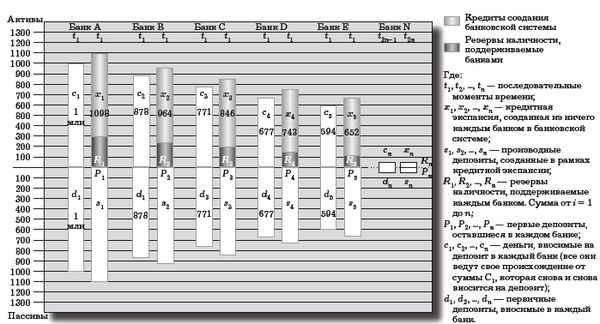

Общий итог сведен в табл. 4–1 и на рис. 4–1. Подробности даны для каждого банка – члена банковской системы.

Таблица 4-1

Система банков "обычного" размера

(k = 0,2; c = 0,1)

Примечание: последние три цифры округлены.

Создание кредита в системе мелких банков

Теперь предположим, что система состоит только из очень мелких банков, для которых k = 0, а с = 0,1. Бухгалтерские проводки для такой банковской системы будут выглядеть следующим образом.

Когда в банк А сделан депозит до востребования в размере 1 000 000 д.е.:

Рис. 4–1. кредитная экспансия в банковской системе *

Примечание: ввиду недостатка места области R и P не соответствуют их реальной величине.

* На основе рисунка из: C.A. Philips in Bank Credit, op. cit., p.61.

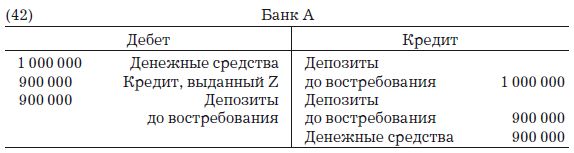

Когда Z снимает с депозита 900 000 д.е., чтобы заплатить Y, баланс банка А приобретает такой вид:

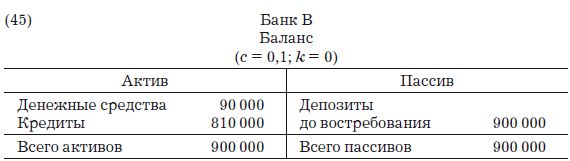

Если Y, в свою очередь, хранит полученные деньги в другом мелком банке В, у которого c = 0,1 и k = 0, то последуют проводки:

А баланс банка В будет выглядеть так:

Теперь если V снимает с депозита в своем банке полученный кредит, чтобы уплатить U, а U хранит деньги уже в другом банке – банке С, столь же мелком, т. е. у которого k = 0, а c = 0,1, то в регистрах банка С будут отражены проводки: