Еще один важный критерий – срок депозита. Учитывая, что прогнозировать изменения курса рубля к евро и доллару на долгосрочную перспективу практически невозможно, лучше делать ставку на "короткие" депозиты – три-шесть месяцев. Не исключено, что ставки будут расти. В этом случае клиент сможет перенести деньги после окончания срока вклада под более выгодный процент. Не лишним будет при открытии краткосрочного депозита поинтересоваться возможностью и условиями его пролонгации. Если она предусмотрена, банк автоматически продлевает депозит на новый срок (аналогичный предыдущему) по прежней ставке. Если пролонгации нет, по окончании срока договора устанавливается ставка до востребования – символические 0,1 % годовых. В этом случае стоит запланировать поход в банк на дату окончания срока вклада, чтобы открыть новый срочный депозит или забрать деньги вместе с начисленными процентами.

Можно выбрать вклад и на более длительный срок – один-два года. Лучше отдать предпочтение тому, который предусматривает возможность частичного изъятия или досрочного расторжения договора без потери процентов. Такие депозиты сейчас есть на рынке. Правда, ставка по ним будет ниже, зато управлять средствами проще.

Многие банки предлагают "длинные" депозиты – на два, три года и даже на пять лет. Здесь привлекает фиксированная высокая процентная ставка на срок от двух до 10 лет и возможность довнесения средств. Аудитория долгосрочных вкладов с повышенными процентами – люди, недовольные доходностью стандартных депозитов, но не желающие брать на себя дополнительный риск и инвестировать свои средства в ценные бумаги. Они рассчитывают на долгосрочные вложения и при этом хотят получить доход, превышающий инфляцию. Такие инвесторы считают, что ее показатели будут снижаться.

Указанные депозиты рассчитаны на людей, которые хотят накопить деньги на пенсию или сделать вклад для детей. Главный минус – риски. При долгосрочном планировании их несет и потребитель, и банк, – на 10 лет вперед трудно спрогнозировать экономическую обстановку. Еще сложнее предсказать курсы валют и развитие банковской системы. "Мне такой депозит не подходит, так как я не могу позволить себе "заморозить" свои средства, пускай и под высокий процент, на столь долгий срок", – говорит одна из клиенток крупного банка. И таких людей среди вкладчиков много. Будет обидно открыть депозит на пять лет с расчетом на кругленькую сумму, а, скажем, через четыре года столкнуться с необходимостью досрочного изъятия вклада и получить назад свои деньги и доход, рассчитанный по ставке "до востребования".

При выборе долгосрочного вклада следует внимательно следить за суммой накопленных средств на нем или заранее просчитывать уровень критической отметки.

Пример...

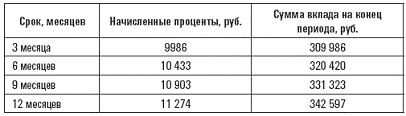

Вы открываете пятилетний вклад и кладете 300,000 руб. под 14,5 % с ежемесячной капитализацией процентов. При этом вы собираетесь ежемесячно пополнять вклад на 5,000 руб. Столь высокую ставку на такой срок предлагают небольшие или средние банки, риск банкротства и отзыва лицензии у них довольно высок. Государство же гарантирует возврат лишь 700,000 руб. Данная сумма будет накоплена на вклад уже через 3 года и один месяц, а к концу 5 лет на вашем счете будет 1 048 731 руб. Таким образом, в случае отзыва лицензии вы рискуете потерять более 300,000 руб.

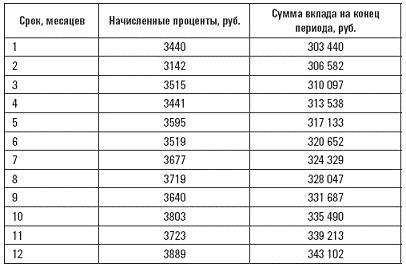

При уменьшении суммы вклада до 150,000 руб. и открытии сразу двух депозитов в разных банках со сходными условиями, а также ежемесячными допвзносами по 2500 руб. на каждый в конце пятилетнего срока вы гарантированно получите по 524 360 руб. с вклада. Отзыв лицензии у одного или даже обоих банков не приведет к потерям, так как оба вклада вписываются в гарантийные рамки. При 10-летнем депозите сумму надо скорректировать: 150,000 руб., размещенных по ставке 14,5 % годовых в рублях (с ежемесячной капитализацией процентов и допвзносами в 2500 руб.), к концу срока превратятся в 1 299 115 руб., а 700-тысячная планка будет преодолена через 78 месяцев.

При выборе "длинного" вклада на срок более 2 лет стоит диверсифицировать валютные риски и открыть два депозита в разных валютах (доллар-рубль, доллар-евро) либо поискать мультивалютный вклад сроком на два-пять лет. Правда, таких длинных депозитов пока немного.

Выгодная капитализация

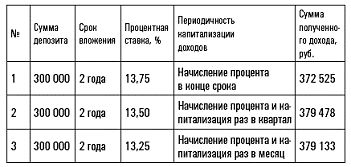

Вклад с капитализацией процентов – это банковский депозит с периодическим (ежедневно, ежемесячно, ежеквартально или ежегодно) начислением процентов, который предусматривает добавление процентного дохода к сумме на депозите с последующим начислением процентов на увеличенную сумму вклада. Такая опция при равных условиях депозита дает дополнительную прибыль. Чтобы читатель убедился в этом, рассмотрим три возможных варианта вкладов. При этом исходные параметры во всех случаях, кроме срока капитализации процентов, будут одинаковыми. Условия: сумма вклада – 300,000 руб.; срок – 12 месяцев; ставка – 13,5 % годовых.

Вариант 1. Начисление процентов в конце срока по депозиту

Вариант 2. Ежеквартальное начисление и капитализация процентов

Вариант 3. Ежемесячное начисление и капитализация процентов

Мы видим, что максимальную доходность можно получить по вкладу с ежемесячным начислением и капитализацией. Чем больше сумма вклада, тем ощутимее будет разница между вкладами с капитализацией и без нее. Если наличие капитализации и ее периодичность не учитывать, а ориентироваться лишь на размер ставки, можно существенно снизить доходность.

Пример...

Сумма депозита – 300,000 руб., срок депозита – 5 года.

...

Несмотря на то что в первом случае ставка на 0,25 и 0,5 процентных пункта ниже, чем во втором и третьем, доходность по вкладам с более частой капитализацией процентов выше. Помимо капитализации потенциальным вкладчикам следует обратить внимание на возможность пополнения депозита: не бежать же в банк открывать новый вклад, как только у вас появилась свободная сумма.

Карточные вклады

Вы хотите иметь постоянный доступ к своим деньгам, но при этом получать доход? Раньше вам пришлось бы разделить сумму на две части: одну положить в банк, другую иметь на руках (или снимать со срочного вклада, теряя проценты). Теперь есть более удобный способ – карты с депозитной составляющей. Еще совсем недавно на такие счета начисляли символические 0,5–1 % годовых, но в настоящее время размер процентной ставки по карточным счетам вполне сопоставим с традиционными депозитами.

Несколько лет назад один банк предложил своим клиентам пластиковые карты, на которые начислялись до 7 % годовых при условии, что сумма остатка на валютном карточном счете превышала $1,000, и 10 % по рублевым счетам с остатком более 10,000 руб. С конца 2006 года повышенные проценты по карточным счетам стали вводить уже десятки участников рынка.

Выгоды от использования дебетовой карточки с депозитной составляющей очевидны. Чтобы воспользоваться средствами, не нужно приходить в отделение и закрывать вклад. Данная услуга привлекательна для тех, кто не располагает большим количеством свободного времени и заинтересован в оперативном управлении своими средствами. Имея карту с функцией депозита, клиент может перевести деньги с карточного счета на счет вклада через банкомат или "Интернетбанк". Такой продукт особенно понравится клиентам с большим остатком на карточном счете или другими средствами, доступ к которым они хотели бы иметь в любое время, не теряя при этом дохода, если деньги не понадобились. Клиент банка, имеющий "пластиковый депозит", может в любой момент довнести средства: повышенные проценты будут начисляться на изменившуюся сумму.

Но следует помнить и о минусах данного варианта. В отличие от обычного вклада, владелец "депозитного пластика" должен платить за обслуживание карточного счета и за снятие денег в банкомате (если это предполагается договором). Кроме того, по стандартным депозитам ставка выше – она прописывается в договоре с клиентом, то есть фиксируется на весь срок вклада. По карточным продуктам ставка может меняться при изменении тарифов, что неудобно тем, кто хочет разместить деньги на длительный срок. К тому же карточный депозит более уязвим для мошенников: если карту украдут или владелец ее потеряет, а преступники успеют снять деньги, возвратить потери будет очень сложно. Плюс депозит привязан к карточному счету, который, в свою очередь, доступен клиенту через систему Интернет-банкинга. Бреши в этих системах часто используют мошенники.

Для людей, которые не имеют возможности постоянно держать на карточном счете крупные суммы, этот вид депозита – не лучший вариант, так как банки часто выплачивают повышенные проценты лишь при сохранении минимального порога. Например, один из банков по своим картам предлагал доходность на уровне 7 %, но был готов их выплачивать, только если на карте у клиента лежит минимум 5,000 долларов или евро. При вдвое меньшей сумме остатка банк готов начислить 5 %, а если снять еще немного – не получите никакого дохода. Необходимо постоянно следить за минимальным порогом, а это не всегда возможно. Впрочем, некоторые банки предлагают карты с повышенными процентами на любой остаток средств на счете.