Вместе с тем очевидно, что индустриальное развитие в 1990-е гг. было непростым. В ходе рыночных трансформаций страна пережила смену моделей промышленной политики. На место традиционной "этатистской" парадигмы, с минимальными отклонениями просуществовавшей несколько десятилетий, пришла парадигма неолиберальная. Если первая (в рамках импортозамещающей стратегии) использовала методы прямого государственного вмешательства в экономические процессы, постоянно отделяла "чистых от нечистых", выделяя привилегированные отрасли и поддерживая их субсидиями, бесконечными манипуляциями с валютным курсом и тарифами естественных монополий, то вторая парадигма, как нам представляется, в целом была направлена не на создание "тепличных условий" и исключений для некоторых ("отобранных") производств, а на организацию унифицированных базовых правил для всех индустриальных секторов в контексте открытой и конкурентной экономики. Такие правила, по замыслу правительства К. Менема – Д. Кавалло, должны были естественным образом "подстегивать" инвестиционную активность частных компаний и стимулировать рост их продуктивности.

Непредвзятый взгляд на конкретные результаты промышленного развития Аргентины в 1990-е гг. заставляет отказаться от сверхкритических и даже апокалипсических оценок. В то же время сложность и многомерность процесса индустриальной модернизации не могли не сказаться негативно на его динамике и нередко рождали опасные перекосы.

Противоречивые сдвиги в энергетике

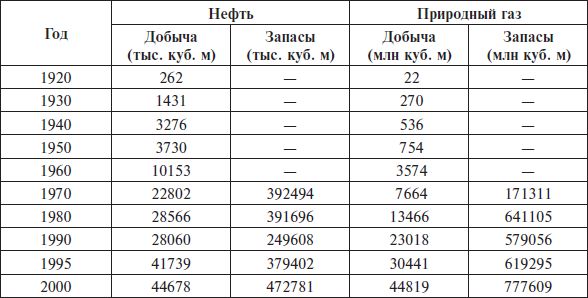

Одна из базовых отраслей экономики Аргентины – энергетика – до 1950-х гг. оставалась слаборазвитой, отстающей сферой хозяйственной деятельности. И топливные сектора, и электроэнергетика, несмотря на наличие существенных запасов таких энергоносителей, как нефть (добыча с 1907 г.) и природный газ (добыча с 1913 г.), а также огромного гидроэнергетического потенциала (50 тыс. МВт), не получали должного развития вплоть до развертывания перонистского этапа процесса импортозамещающей индустриализации (вторая волна модернизации). Новые промышленные производства потребовали резкого увеличения энергоснабжения и дали мощный толчок росту добычи нефти и газа (см. табл. 5.11).

Таблица 5.11 Добыча и подтвержденные запасы нефти и газа (1920–2000 гг.)

Источник . Dos siglos de economia argentina (1810–2004). P. 321, 322.

Статистические данные, приведенные в табл. 5.11, показывают, что в течение 30 лет (1950–1980 гг.) добыча нефти увеличилась почти в 8 раз, а природного газа – в 18 раз. В этот период были введены в строй десятки тепловых электростанций, развернулось строительство нефте– и газопроводов, не только соединивших различные районы Аргентины (добычи и основного потребления), но и протянувшихся в соседние южноамериканские государства. В 1980-х гг. продолжался рост добычи природного газа, что помогло стране выйти на полное самообеспечение энергоносителями.

Процесс неолиберальных преобразований не обошел стороной и топливно-энергетический комплекс (ТЭК). Он подвергся глубокой реформе (можно сказать, "по Чубайсу"), которая привела к приватизации основных энергоактивов, либерализации энергетического рынка, разделению ТЭК на добывающие, генерирующие, транспортные и сбытовые компании. При этом приватизация нефтяной и газовой отрасли имела противоречивые последствия. С одной стороны, в этой сфере ощутимо повысился общий технический и управленческий уровень, возросли объемы добычи (особенно газа), Аргентина в 1992 г. стала нетто-экспортером углеводородных энергоносителей. До 25 % добываемой нефти и 15 % газа по новым трубопроводам и танкерами отправлялось в Бразилию, Чили, Уругвай и Парагвай225. К началу нового столетия страна превратилась в самого эффективного производителя энергии в Латинской Америке : оптовая цена 1 МВт ч электричества упала с 50 дол. в 1992 г. до 22 дол. в 2001 г. (для сравнения: в Бразилии цена составляла 50, а в Чили – 60 дол.). Заметим, что дешевая электроэнергия станет важным конкурентным преимуществом и существенным фактором динамичного восстановления промышленности в посткризисный период. В тоже время, по заключению многих авторитетных специалистов, интенсификация добычи углеводородов не сопровождалась достаточными инвестициями в геологоразведку и разработку новых месторождений. Как признавал управляющий частной нефтяной компании "Плуспетроль" Карлос Крус, "…в конце 90-х годов разведка резко сократилась и уже не восстановила былой ритм"226. Подтвержденные запасы нефти и газа, достигнув своих максимальных показателей в 1999–2000 гг., в последующий период стали сокращаться, что поставило под угрозу будущее энергообеспечение.

Значительное место в структуре топливно-энергетического баланса в 70-80-е годы прошлого века заняла гидроэнергетика , что было связано с реализацией масштабных проектов, в том числе межнациональных (с Уругваем и Парагваем), строительства ГЭС, как на внутренних аргентинских реках, так и на пограничных – Уругвае и Паране. На первой в 1979 г. вступила в строй аргентино-уругвайская "Сальто Гранде" (мощность 1890 МВт), а на второй в 1988 г. – аргентино-парагвайская "Ясирета" (3200 МВт) [29] . В 1990-е гг. новых проектов общенационального масштаба в области гидроэнергетики реализовано не было. Это и понятно. Строительство крупной ГЭС невозможно без активного государственного участия, а такое участие не согласовывалось с идеологией неолиберализма и политикой правительства К. Менема. Развитие гидроэнергетики было приостановлено. Если в 1990-е гг. и в начале XXI в. производство энергии на ГЭС наращивалось за счет мощностей, созданных в предшествующий период, то начиная с 2002 г. оно начало снижаться как абсолютно, так и относительно (см. табл. 5.12).

Таблица 5.12 Производство электроэнергии (млрд кВт ч)

Подсчитано по : Dos siglos de economia argentina (1810–2004). P. 367, 368.

Третий компонент топливно-энергетического баланса Аргентины – ядерная энергетика . До настоящего времени удельный вес этой отрасли в общем объеме производства электроэнергии остается сравнительно низким. Однако, как отмечают специалисты, АЭС отличает максимально высокий (по сравнению с другими энергетическими станциями) коэффициент полезного действия. В результате на атомную энергетику приходится 4,4 % от всех установленных мощностей отрасли, но 7–8 % суммарного объема производства электроэнергии227.

Case study

Аргентинская ядерная программа

Аргентина вступила в ядерный век 31 мая 1950 г., когда Х.Д. Перон подписал правительственный декрет № 10.936 о создании Национальной комиссии по атомной энергии (НКАЭ). С этого момента в стране разворачиваются работы в области использования энергии атома в мирных целях и постепенно формируется аргентинский ядерный сектор, включающий в себя НКАЭ – регулирующий орган, компанию "Нуклеоэлектрика Архентина С.А." (НАСА), фирмы "Конуар С.А.", "Фае С.А.", "ЭНСИ С.Э.", "Диокситек С.А.", "ИНВАП С.Э.", а также два фонда: "Школа ядерной медицины" и "Центр ядерной диагностики ". Стратегическое значение имело строительство атомных электростанций, изменивших энергетическую матрицу Аргентины. Первая АЭС – "Атуча 1" была спроектирована и построена германской компанией " Сименс " на берегу реки Парана в 100 км от Буэнос-Айреса и вступила в строй 24 июня 1974 г. Ее установленная мощность составляет (брутто) 375 МВт, коэффициент нагрузки – 70 %: и коэффициент полезного действия – 75 % (в отдельные годы этот показатель составлял 90 %). Вторая АЭС "Эмбальсе" функционирует с 20 января 1984 г. на берегу водохранилища реки Терсеро в провинции Кордова. Мощность этой станции, которую построил итало-канадский консорциум, достигает 648 МВт, средний коэффициент нагрузки – 84 %, а максимальный коэффициент полезного действия – 98 % (самый высокий в мире показатель для аналогичных реакторов). В качестве побочного продукта "Эмбальсе" производит радиоизотоп Кобальт-60, широко применяемый в промышленности и медицине. В 1980 г. вблизи АЭС "Атуча 1" по проекту " Сименс " началось строительство станции "Атуча II" установленной мощностью (брутто) 745 МВт. В силу экономических и политических причин строительство АЭС в 1995 г. было остановлено. Только в 2005 г. правительство Н. Киршнера (под влиянием возникших энергетических трудностей) приняло решение о завершении работ на "Атуча II" и вводе ее в действие в 2010 г. В результате в настоящее время ядерный сектор Аргентины располагает: двумя работающими АЭС и одной строящейся; технологиями и мощностями по производству ядерного топлива; структурами, добывающими урановое сырье, вырабатывающими диоксид урана, легко обогащенный уран и тяжелую воду; учебными заведениями, готовящими кадры для атомной промышленности; специализированными научно-исследовательскими центрами; предприятиями, выпускающими исследовательские и иные реакторы, а также радиоизотопы; специальными органами по осуществлению международных контактов НКАЭ и других организаций ядерного сектора. Успехи страны в атомной области нашли подтверждение на мировом уровне. Аргентинские специалисты поставили реакторы для ядерных исследовательских центров в Перу и Алжире, установили сотрудничество в атомной области с Бразилией, КНР, Индией, Ираном, Египтом и рядом других стран.