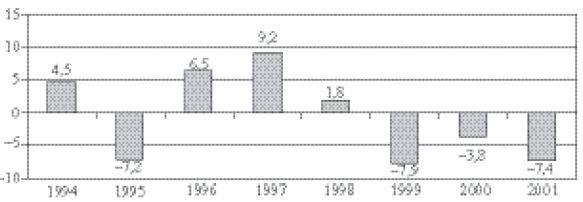

Рис. 5.1. Изменение объема промышленного производства (%)

Источник . Argentina: Indicadores Económicos. Octubre 2009

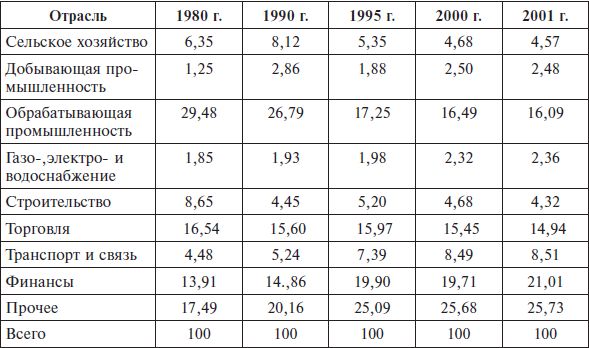

Что касается реальной заработной платы и производительности труда, то их динамика была напрямую связана с такими системообразующими процессами, как приватизация, усиление роли ТНК, концентрация капитала и производства, снижение уровня защиты местных товаропроизводителей от трансграничной конкуренции. В контексте указанных макроэкономических изменений, как правило, происходило улучшение корпоративного менеджмента, что, в свою очередь, вело к рационализации производства, повышению рентабельности и, говоря марксистским языком, усилению эксплуатации трудящихся. И в этом плане обрабатывающая промышленность не "выбивалась" из общего ряда большинства других отраслей экономики. Иное дело, что в 1990-е гг. продолжился (а в условиях рыночных реформ ускорился) начавшийся значительно раньше процесс сокращения доли обрабатывающей промышленности в ВВП в пользу некоторых других хозяйственных секторов (см. табл. 5.10). Однако данный тренд носил не национальный, а глобальный характер и в первую очередь означал возникновение и укрепление в стране определенных элементов постиндустриального общества, выражавшихся в последовательном увеличении удельного веса и макроэкономического значения информационно-сервисных секторов, включая телекоммуникации, транспорт и финансы.

Таблица 5.10 Структура ВВП Аргентины (в %)

Подсчитано по: Dos siglos de economia argentina (1810–2004). P. 198–203.

Рассмотрим теперь более конкретно и детально тенденции развития в 1990-е гг. ряда основных отраслей обрабатывающей промышленности, не входящих в АПК.

1. Черная и цветная металлургия.

Период неолиберальных реформ стал временем форсированной консолидации отрасли и укрепления в ней позиций предприятий одной из крупнейших и наиболее диверсифицированных аргентинских промышленных транснациональных групп – "Течинт", принявшей активное участие в процессе приватизации и благодаря включению в свою структуру новых производств увеличившей за десятилетие объем продаж втрое (в 2000 г. – до 2,5 млрд дол.)218. Одна из компаний группы – "Сидерка" стала одним из мировых лидеров по выпуску бесшовных стальных труб для трубопроводов, другая компания – "Сидерар" – закрепилась в роли ведущего в стране производителя стального литья.

Сильные позиции в отрасли удерживала фирма "Асиндар" (ее президентом одно время был бывший министр экономики X. Мартинес де Ос), сложившаяся в мощную вертикально интегрированную структуру с крупными бизнес-интересами в Бразилии и Чили. Третий металлургический гигант Аргентины – главный производитель алюминия – компания "Алуар". К началу нового века она выпускала порядка 190 тыс. т металла, из которых свыше 100 тыс. т направлялось на экспорт219.

2. Автомобилестроение.

Эта отрасль с самого своего рождения находилась под контролем иностранного капитала. Статистика зафиксировала начало производства в 1951 г., когда в стране были собраны первые 108 машин. В дальнейшем аргентинское автомобилестроение знало свои взлеты и падения. Низшей точкой за 30 лет стал кризисный 1990 год, когда было выпущено менее 100 тыс. автомобилей. В следующем десятилетии производство пошло вверх, достигнув своего максимума в 1998 г. – почти 458 тыс. машин, из которых около 238 тыс. (52 %) было отправлено на экспорт220. К этому моменту в отрасли насчитывалось 6 заводов (сборочных производств) и порядка 600 предприятий, выпускавших отдельные узлы и запасные части. В общей сложности на них трудилось свыше 40 тыс. человек221. Лидерами рынка стали мировые автомобильные гиганты: "Форд", "Фольксваген", "Фиат", "Пежо-Ситроен", "Дженерал моторе" и "Тойота".

3. Нефтехимическая промышленность.

В отличие от большинства других отраслей аргентинской экономики нефтехимия в "потерянное десятилетие" 1980-х развивалась динамично благодаря мощной государственной поддержке, достаточно крупным частным инвестициям и солидной сырьевой базе. Именно в этот период сложился центр (полюс) нефтехимии в районе города Баиа-Бланка на юге провинции Буэнос-Айрес. В 1990-е гг. в ходе приватизации в отрасль пришли новые сильные игроки: аргентинские нефтяные компании ЯПФ, "Перес Компанк" и "Астра", а также транснациональные "Дау Кемикл", "Юнион Карбайд", "Сольвай".

4. Химическая промышленность.

Данный сектор традиционно практически полностью контролируется филиалами германских и американских ТНК: "Байер", "БАСФ", "Хехст", "Дюпон", "Монсанто", а также английской "Империал кемикл индастрис". Для этих предприятий характерна высокая степень диверсификации выпускаемой продукции, значительная доля которой (к началу XX в. – порядка 500 млн дол.) направлялась на экспорт.

5. Электротехника и электроника.

В структуре отрасли, которая является одной из самых наукоемких в аргентинском машиностроении, доминирует производство товаров бытового назначения (телевизоры, холодильники, радиоаппаратура и т. д.). Один из важных центров производства возник в 1980-е гг. на Огненной Земле благодаря специальному законодательству (закон № 19.640), предоставившему налоговые льготы обосновавшимся там компаниям. Их основной сферой деятельности стала сборка бытовой электроники из импортных деталей, прежде всего в расчете на внутренний рынок. В 1990-е гг. в связи с либерализацией экономики и резким увеличением импорта электротехнической и электронной продукции предприятия на Огненной Земле столкнулись с возросшей конкуренцией, что заставило их существенно рационализировать производство (в первую очередь за счет сокращения персонала) и искать новые рынки сбыта своей продукции. Последнее послужило стимулом для быстрого роста экспорта: с 49 млн дол. в 1990 г. до 333 млн дол. в 1995 г.222 Во второй половине десятилетия перегруппировка сил на рынке электротехники и электроники в основном завершилась. Его главными характеристиками стали: высокий процент импортной продукции, значительное количество местных и иностранных производителей (в массе своей – средних) и дистрибуторов, создавших остроконкурентную среду.

6. Текстильная и швейная промышленность.

Одна из традиционных отраслей аргентинской промышленности, сыгравшая очень заметную роль в реализации политики импортозамещающей индустриализации. К началу неолиберальных реформ сектор насчитывал тысячи предприятий (в основном малых и средних), фактически полностью контролировавших внутренний рынок благодаря высоким импортным пошлинам. В 1990-е гг. ситуация резко изменилась. Снятие протекционистских таможенных барьеров привело к невиданному наплыву высококонкурентоспособной продукции из Бразилии и стран Азии, вытеснившей с прилавков местные изделия. С 1993 г. и до конца десятилетия отрасль потеряла 150 предприятий и 50 тыс. занятых223.

7. Фармацевтическая промышленность.

Две характерные особенности отличают эту отрасль экономики: высокая степень наукоемкости (в том числе серьезные национальные научные разработки) и сильные позиции местных компаний, обеспечивающих свыше 50 % всего объема продаж. Лидер аргентинского фармацевтического бизнеса – фирма "Лабораторное Баго С.А." с годовым оборотом в конце 1990-х гг. порядка 200 млн дол. (без учета зарубежных рынков). Именно в этом секторе возникли национальные биотехнологические предприятия, самым крупным из которых была компания "Био Сидус С.А.", не только активно освоившая внутренний рынок, но и ставшая крупнейшим экспортером биотехнологической продукции – около 24 млн дол. в 2000 г.224

Проведенные примеры показывают, что, несмотря на существенное сокращение удельного веса обрабатывающей промышленности в общем объеме ВВП в 90-е годы прошлого века, роль индустриального сектора осталась весьма значительной. Непреложным фактом является то, что в условиях неолиберальных реформ промышленность пережила своего рода "ломку", структурные изменения, в результате которых пострадали традиционные отрасли, не выдержавшие международной конкуренции, но одновременно получили дополнительные возможности роста и модернизации наиболее современные наукоемкие сектора. Сокращение удельного веса промышленности в ВВП и снижение уровня занятости в этой отрасли экономики вследствие опережающего развития информационно-сервисной сферы не вызвало симметричного сокращения значимости индустрии в народном хозяйстве.