Всего за 69.9 руб. Купить полную версию

65. Источники инвестиций

Инвестиции на уровне предприятия чаще всего рассматриваются как расходы, связанные с капиталообразованием.

Инвестиционная деятельность предприятия может финансироваться из разных источников. Разнообразие источников объясняется как нехваткой собственных ресурсов предприятия, так и различием интересов, преследуемых субъектами инвестиционной деятельности. Источники инвестиций на предприятии делятся на собственные и заемные.

В состав собственных источников инвестиций включают собственные финансовые средства (формируются в результате начисления амортизации на действующий основной капитал, отчислений от прибыли на нужды инвестирования, получения сумм, выплаченных страховыми компаниями и учреждениями в виде возмещения ущерба от стихийных и других бедствий); иные виды активов (основные фонды, земельные участки, промышленную собственность в виде патентов, программных продуктов, торговых марок); привлеченные средства в результате выпуска предприятием и продажи акций; средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, промышленно-финансовыми группами на безвозвратной основе; благотворительные и другие аналогичные взносы.

В состав внешних источников инвестиций включают инвестиционные ассигнования из государственных бюджетов РФ, республики прочих субъектов Федерации в составе РФ, местных бюджетов и соответствующих внебюджетных фондов. Эти средства выделяются в основном на финансирование федеральных, региональных или отраслевых целевых программ (безвозмездное финансирование из этих источников фактически превращает их в источник собственныхсредств). Также внешними инвестициями являются: иностранные инвестиции, предоставляемые в форме финансового или иного материального и нематериального участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий (организаций) различных форм собственности и частных лиц (привлечение иностранных инвестиций обеспечивает развитие международных экономических связей); различные формы заемных средств, в том числе кредиты, предоставляемые государством и фондами поддержки предпринимательства на возвратной основе, кредиты банков и других институциональных инвесторов, других предприятий, векселя и другие средства.

При выборе источников финансирования инвестиционной деятельности вопрос должен решаться фирмой с учетом многих факторов: стоимости привлекаемого капитала, эффективности отдачи от него, соотношения собственного и заемного капитала, определяющего уровень финансовой независимости фирмы, риска, возникающего при использовании того или иного источника финансирования.

66. Понятие и принципы инвестиционной деятельности

Инвестиционная деятельность предприятия представляет собой вложение инвестиций, т. е. инвестирование и совокупность практических действий по реализации инвестиций. При этом инвестирование в создание и воспроизводство ОФ осуществляется в форме капитальных вложений: затраты на новое строительство, реконструкцию, расширение и техническое перевооружение действующих предприятий. Для достижения более высокой эффективности вложений руководство предприятия обязано учитывать базовые принципы инвестирования.

Принцип предельной эффективности инвестирования. Каждое предприятие стремится к получению максимальной прибыли, организовывая производство таким образом, чтобы затраты на единицу выпускаемой продукции были минимальными. Предприятие будет продолжать свою деятельность, если при достигнутом уровне производства его доход будет превышать издержки производства. И оно прекратит производство, если полученный суммарный доход от продажи товара не превысит издержки производства.

Принцип "замазки". Инвестирование подобно работе с замазкой; свобода принятия решений сменяется все большей несвободой входе их реализации. Предприятие свободно принимать решение о том, какой станок покупать, арендовать его или производить самому, какую сумму кредита брать под эту операцию, на какой срок и под какие проценты. Но когда вы совершили все эти операции, то назад вернуться уже сложно. Для того чтобы это оборудование окупилось, его необходимо эксплуатировать в течение определенного периода времени, выплачивая при этом кредит и проценты по нему.

Принцип адаптационных издержек. Адаптационные издержки – это все издержки, связанные с адаптацией к новой инвестиционной среде. Платой за адаптацию является резкое снижение текущей доходности. Поэтому адаптационные издержки необходимо включить в расчет цены, по которой предприятие будет продавать новую продукцию. Чем больше эта цена может превысить цену предложения сырья, материалов, технологии, оборудования для производства, тем предпочтительнее данный вариант вложения капитала.

Принцип мультипликатора (множителя). Мультипликатор выражает реально существующую зависимость между отраслями, характеризует эти связи количественно. Мультипликатор дает возможность заранее знать время и экономическую силу конкретного воздействия, выгодно использовать эту информацию: прекратить невыгодное инвестирование и заняться новым бизнесом заблаговременно. Эффект мультипликатора ослабевает, затухает по мере удаления от отрасли – генератора спроса и доходности.

67. Эффективность инвестиций

Инвестиционные вложения предприятия должны приносить ему доход. На практике предприятия сталкиваются с необходимость выбора из целого перечня инвестиционных проектов. Методы оценки эффективности инвестиций делятся на простые методы и методы дисконтирования.

Простые методы позволяют достаточно быстро произвести оценку экономической эффективности. В качестве показателей, рассчитываемых простыми методами, используются удельные капитальные вложения на создание единицы производственной мощности или на единицу выпускапродукции; простая нормаприбыли проекта (в процентах).

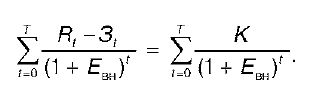

Чистый дисконтированный доход (ЧДД), или чистая приведенная стоимость (NPV), представляет собой оценку сегодняшней стоимости потока будущего дохода. Он определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит информационного изменения цен, или расчет производится в базисных ценах, то величина ЧДД для постоянной нормы дисконта (Эинт) вычисляется по формуле:

где Rt - результаты, достигнутые на t – м шаге расчета;

Зt - затраты, осуществляемые на том же шаге;

Т – горизонт расчета (равный номеру расчета, на котором производится ликвидация объекта).

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

С достаточной степенью точности индекс рентабельности можно определить как отношение дисконтированных прибылей и амортизационных отчислений к капитальным вложениям. Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов, и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1, и наоборот. Правило. Если ИД > 1, проект эффективен, если ИД < 1 – неэффективен.

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям. Иными словами, Евн (ВНД) является решением уравнения:

Если ВНД равна или больше требуемой инвестором нормы дохода на капитал, то инвестиции в данный инвестиционный проект оправданны. Срок окупаемости проекта – время, за которое поступления от производственной деятельности предприятия покроют затраты на инвестиции.

68. Субъекты и объекты инвестиций

Инвестиции обеспечивают динамичное развитие фирмы и позволяют решать такие задачи, как расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов; приобретение новых предприятий; диверсификация деятельности вследствие освоения новых областей бизнеса. В составе объектов инвестирования могут быть представлены как реальные, так и финансовые объекты инвестирования. Инвестиционный процесс предполагает взаимодействие субъектов и объектов инвестирования.

Под субъектами инвестиционной деятельности понимают участников инвестиционного процесса на всех уровнях экономики. Субъектами инвестиционной деятельности могут быть:

1) инвестор , осуществляющий вложение собственных, заемных и (или) привлеченных средств в форме инвестиций; заказчики – инвесторы, а также физические и юридические лица, уполномоченные на то инвесторами, которые осуществляют реализацию инвестиционных проектов, не вмешиваясь при этом в предпринимательскую и иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними;

2) подрядчики – физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемому с заказчиками;

3) пользователи объектов инвестиционной деятельности (инвесторы, а также другие физические и юридические лица, для которых создаются объекты инвестиционной деятельности.