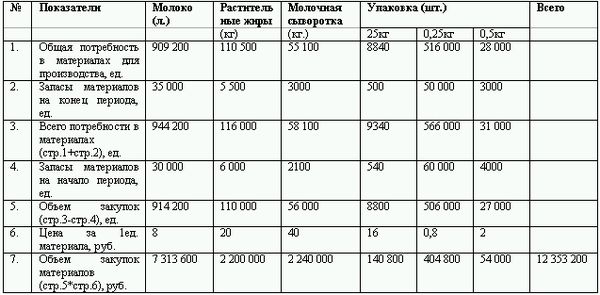

Как и бюджет прямых материальных затрат и закупок, бюджет прямых трудовых затрат основывается на данных бюджета производства и нормативах затрат труда основных рабочих на изготовление каждого вида продукции. Стоимость затраченного труда будет зависеть от типа и количества производимой продукции, ее трудоемкости, системы оплаты труда. Прямые затраты труда рассчитываются также двумя основными способами как и прямые материалы, отличие состоит в том, что прямые затраты труда можно сразу определить в стоимостном выражении, так как они не имеют переходящего остатка на начало планируемого периода.

Таблица 3.6. Нормативы затрат на труда на изготовление 1 ед. продукции

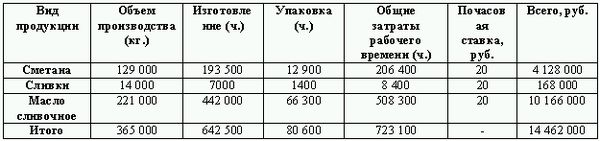

Таблица 3.7. Бюджет затрат труда в натуральном и стоимостном выражении

Найдем количество работников, которое необходимо предприятию, чтобы обеспечить плановый объем выпуска.

Продолжительность рабочей недели сотрудников предприятия – 40 часов, в течение одного месяца полностью проходят 4 недели, следовательно продолжительность рабочего периода за месяц составляет 160 часов. За планируемый период (11 месяцев, с учетом отпуска) рабочее время одного работника составит – 1760 часов. Для выполнения запланированного объема работ потребуется 723 100/1760 = 411 ставок основных работников.

Необходимо обратить внимание на то, что в расчете все "астрономическое время" в течение рабочего дня тратится исключительно на выполнение нормативов по изготовлению продукции. Однако это допускается, если в нормативы затрат на изготовление одного изделия уже включаются "нормальные", технологические потери ресурсов. Если же нормативы приняты достаточно жесткие (без учета перекуров, обеденного перерыва, очистки оборудования и т. д.), потребность в работниках будет намного больше, чем рассчитанная с учетом нормативной производительностью.

Поскольку в основе бюджета затрат труда лежит бюджет производства, то неправильный расчет объема продаж может привести к ошибочной политике найма персонала.

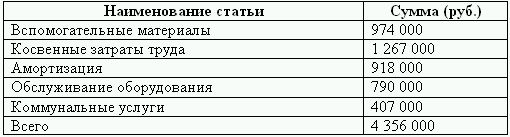

После калькуляции всех статей прямых затрат появляется возможность определения бюджета общепроизводственных расходов (ОПР). Постатейный расчет производится тем же способом, что и для материалов, то есть для каждой статьи расходов выбирается база распределения и на основе этого, определяется бюджетная величина по статьям ОПР. В бюджет включаются вспомогательные материалы, косвенные затраты труда, платежи сторонним организациям.

Таблица 3.8. Бюджет общепроизводственных расходов

Таблица 3.9. Бюджет общепроизводственных расходов по видам продукции (руб.)

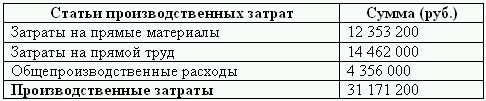

Все переменные затраты классифицируются на затраты производства и затраты сбыта. Переменные издержки, относящиеся к процессу производства, образуют плановые производственные затраты предприятия, расчет которых представлен в таблице 3.10.

Таблица 3.10. Бюджет производственных затрат (себестоимость выпуска)

Таблица 3.11. Распределение производственных затрат по видам продукции (руб.)

Величина плановых производственных затрат обычно отличается от плановой себестоимости выпуска, причиной является наличие у предприятия на начало бюджетного периода остатка незавершенного производства. В этом случае плановая себестоимость выпуска будет рассчитываться как сумма остатка незавершенного производства на конец периода и плановых производственных затрат за минусом остатка незавершенного производства на начало периода.

Переменные затраты не относящиеся к производству составляют бюджет коммерческих расходов, которые списываются на себестоимость реализации произведенной продукции.

Постоянные расходы не имеют прямой связи с объемом производства и продаж и по своей принадлежности к стадиям кругооборота капитала подразделяются на общехозяйственные (административные) и коммерческие расходы. Постоянные расходы планируются сметно по центрам ответственности, и только лишь часть из них определяется расчетным путем. Сметное планирование имеет два варианта:

1) планирование, основанное на бюджетах прошлых периодов (приростной бюджет);

2) планирование, проводимое без учета результатов прошлых периодов (бюджет с нуля), такое планирование в чистом виде в российской экономике встречается довольно редко.

При любом варианте сметы затрат подразделений, составленные на основе из целевых планов развития, утверждает соответствующая управленческая служба предприятия (планово-экономическое управление).

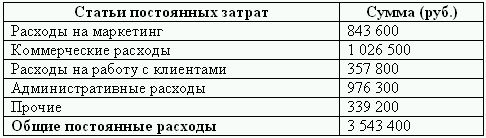

Постоянные расходы рассчитываются в разрезе отдельных видов продукции на основе плановых величин баз распределения и плановых коэффициентов аналогично калькуляции общепроизводственных расходов (таблица 3.12).

В основе составления бюджета продаж лежит себестоимость проданной продукции, которая определяется по формуле:

Таблица 3.12. Бюджет постоянных расходов

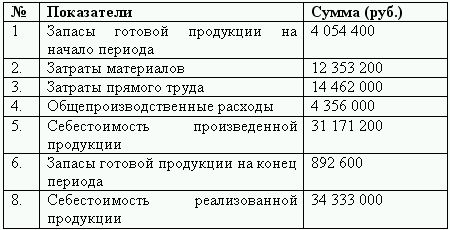

В свою очередь себестоимость произведенной продукции, определяется бюджетом полных производственных затрат. Рассчитав все необходимые данные, определим себестоимость продукции, планируемой к реализации в бюджетном периоде и произведем ее калькуляцию по видам продукции.

Таблица 3.13. Бюджет себестоимости продаж

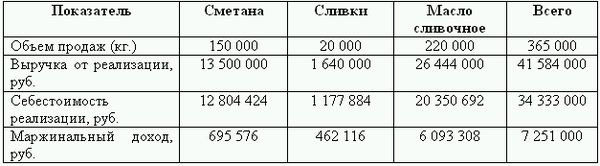

Таблица 3.14. Определение себестоимости реализации по видам продукции (руб.)

После определения себестоимости реализации по видам продукции, можно рассчитать прогнозную величину маржинального дохода:

Таблица 3.15. Определение маржинального дохода по видам продукции (руб.)

После определения маржинального дохода, можно сказать, что собрана и обработана вся необходимая информация для составления прогнозного отчета о прибылях и убытках. Данный отчет рациональнее составлять в двух вариантах: "развернутом" (доходность отдельных видов продукции) и сводном. Отчет и прибылях и убытках является пограничным между операционным и финансовым бюджетом. В процессе разработки финансового бюджета данные операционного бюджета будут корректироваться, в частности, при решении вопроса сокращения плановой величины финансового дефицита денежных средств предприятия.

Таблица 3.16. Сводный прогнозный отчет о прибылях и убытках на 200_г.

Таблица 3.17. Бюджет о прибылях и убытках в разрезе доходности отдельных видов продукции на 200_г.