Отрасль природного газа в ЕС. Удельный вес природного газа в валовом потреблении энергии ЕС значительно увеличился с 1990 г., особенно его использование возросло в электроэнергетике, благодаря широкому использованию газовых турбин.

Самый быстрый рост доли газа в национальном балансе наблюдался в Великобритании: она выросла с 22% в 1990 г. до 36% в 2000 г. Будучи крупным производителем нефти и газа, Великобритания пошла на запрет сжигания попутного газа, который расположен в нефтяных недрах. Избыток газа обусловил необходимость его дешевой продажи, что, естественно, повлекло увеличение спроса. В среднем по ЕС в этот же период (с 1990 г.) доля газа выросла с 16 до 23% [79] .

Однако существуют сомнения насчет того, что темпы роста спроса на газ сохранятся в том же размере. Согласно прогнозам EIA 2002 г., спрос на газ к 2015 г. должен был возрасти с 400 по 650 млрд м3, прогнозы 2005 г. того же института говорят уже о 450 млрд м3 к тому же 2015 г. , что фактически говорит о стагнации спроса на газ в последующие десять лет [80] . Именно непредсказуемость в развитии рынков сбыта приводит к снижению инвестиций в производство и транспортировку газа.

Внедрение конкуренции "газ-газ" в странах ЕС. До середины 1990-х годов только Великобритания открыла рынки природного газа для стимулирования конкуренции "газ-газ". Неолиберальный подход к газовой отрасли спровоцировал развитие трейдинга и отрыв рынка контрактов от физических потоков газа. Лондонский International Petroleum Exchange, переименованный в 2005 г. в Intercontinental Exchange, стал основной европейской газовой биржей. Похожее развитие спотовых рынков наблюдается и в Северо-Западной части континента.

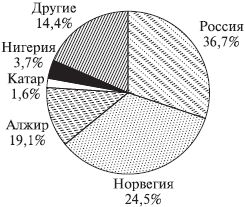

Как и в нефтяной отрасли, большинство государств – членов ЕС импортируют газ. За последние 15 лет структура импорта осталась неизменной (рис. 5.7). Российский газ сохраняет львиную долю импорта, за ним следуют Норвегия и Алжир, а в сфере СПГ – Нигерия и Катар. Структура импорта гораздо менее разнообразна, чем в нефтяной отрасли, что связано с трудностями транспортировки: бо́льшая часть газа поставляется по трубопроводам, а это ограничивает географию его рынка.

Рис. 5.7. Источники импорта газа в ЕС

Источник: European Commission, Energy and Transport in Figures, 2006.

В последние годы немало говорится о развитии новых технологий газа. В частности, возможна замена части импорта природного газа сланцевым газом. Однако многое зависит от конкурентоспособности новых проектов бурения сланцевого газа. Схематично проблема расширения добычи сланцевого газа состоит в следующем: больше бурения → падение цен на газ → неокупаемость проектов бурения сланцевого газа → снижение темпов бурения [81] .

Регулирование рынков. Развитие норм внутреннего рынка ЕС началось с 1998 г. под влиянием либерализации рынков Великобритании. Директивой EC 1998 г. была подробно разработана система правил и тарифов, формирующих основы нового конкурентного рынка природного газа в странах Евросоюза. Основные принципы газового рынка ЕС были изложены в Директиве Европейского Парламента и Совета ЕС от 1998 г.:

• разделение управления транспортировкой (сетями);

• открытие рынков – минимум до 30% всего рынка газа каждого государства-члена;

• выделение независимого энергетического регулятора.

Следующий шаг в регулировании газового рынка Евросоюза был сделан в 2003 г. с принятием новых директив (2003/54 и 2003/55) по рынкам электроэнергии и газа в целях создания единого энергетического рынка ЕС. Общие правила рынка газа включают следующие элементы:

• принцип "взаимности", в соответствии с которым каждая страна – член ЕС может применять в отношении другой страны положения об открытости рынка в той мере, в которой это делает другая страна;

• доступ третьих сторон (ДТС) к объектам транспорта газа и поставкам газа. ДТС должен быть обеспечен на основе критериев объективности, прозрачности и отсутствия дискриминации, поскольку может возникнуть дефицит мощностей для перекачки, тут возникает вопрос перегрузок на мощности, когда несколько поставщиков газа претендуют на трубу;

• условия отказа от положений директив, включая ДТС, и особые условия, связанные с развивающимися рынками. Отказ от положений ДТС возможен при построении новых газопроводов длительной протяженности, по которым импортируется природный газ. Фактически все компании, экспортирующие газ в ЕС, пытаются получить изъятия из ДТС, для того чтобы остаться единственными владельцами газа в трубопроводе.

Таким образом, развитие внутреннего рынка предполагает отделение сферы конкуренции (поставки и торговля газом) от сферы монополистической деятельности газотранспортных сетей. Сфера газотранспортных сетей все больше становится объектом политики наднациональных властей ЕС. В ноябре 2008 г. Комиссия ЕС анонсировала публикацию Зеленой книги под названием "К безопасным, устойчивым и конкурентоспособным европейским сетям". Комиссия пытается установить более прозрачные правила по лицензированию строительства трубопроводов.

Следует отметить, что либерализация рынков Евросоюза по английской модели предполагает развитие спотовых рынков газа, которые сопровождаются вторичными рынками транспортных мощностей. Последние создаются следующим образом: оператор транспортных сетей выставляет часть сетей на аукцион. Тарифы устанавливает регулятор, который их утверждает в зависимости от капитальных и эксплуатационных издержек по транспортировке газа. После этого поставщики должны выразить свое желание использовать сеть и готовность платить более высокий тариф за использование мощности. Оператор предоставляет мощность на определенный период. Если компания, забронировавшая мощность на долгий срок, не нуждается в транспортировке газа в запланированных ранее масштабах, она может продать часть мощности на более короткий срок по договорным ценам. С 2001–2002 гг. рынок мощностей Англии и Уэльса стал строиться на основе долгосрочных соглашений: до 80% мощностей продается на 15–16 лет. Краткосрочные вторичные рынки становятся, скорее, исключением.

Перспективы общего европейского газового рынка. Сложность реформы заключается не в самом принципе отделения конкурентной сферы от монополистической, а в форме его реализации. По степени отделения владельца транспортной мощности от компании – поставщика природного газа можно выделить пять системных категорий, а именно:

первая категория: вертикально-интегрированная система, где сети и управление ими всецело принадлежат компании – поставщику или производителю природного газа;

вторая категория: создание формально независимого от компании системного оператора, на которого возлагается деятельность по управлению перегрузками;

третья категория: образование самостоятельного юридического лица – отдельной транспортной компании. Юридическое отделение не предполагает, что собственник транспортного оператора и компании-поставщика будут разными;

четвертая категория: продажа компанией-поставщиком своих активов транспортной компании в случае выявления антимонопольными службами или Европейской комиссией нарушения права конкуренции или дискриминации на уровне ДТС. Иными словами, частичное или смешанное разделение по собственности;

пятая категория: полное разделение по собственности, при котором компания-поставщик не имеет активов в транспортной компании.

В перспективе можно рассчитывать на то, что именно четвертая категория разделения по собственности станет доминировать: в результате политизации вопроса конкуренции газовых рынков полное разделение будет происходить только в случаях, где выявлены нарушения антимонопольного права ЕС. Здесь Европейская комиссия находится в более благоприятной ситуации, поскольку в отличие от энергетической политики конкурентная политика является объектом наднациональных компетенций. В таком случае четвертая категория разделения позволит ответить на желание компаний сохранить инвестиционные возможности для дорогостоящих инфраструктур.

Итак, создание единой европейской газовой компании становится реальным ответом газовой промышленности на инициативы Европейской комиссии. Кроме того, лоббирование единой газотранспортной компании совпадает с ранее названной Зеленой книгой. Подобная система не позволит поставщикам газа владеть всей мощностью или бронировать 100% ее использования. С применением принципа взаимности ЕС сможет ограничить участие "Газпрома" в инвестициях в единую сеть [82] . Таким образом, в случае успеха внутреннего рынка "Газпрому" придется иметь дело с новой экономической ситуацией в Европе.

Энергетическое сообщество. Необходимо отметить следующий факт: постепенный экспорт незаконченной модели либерализации и за пределы ЕС. Политический смысл сообщества заключается в фактическом экспорте норм ЕС за его пределы.