12.2. При этом одна из сторон – инициатор действия – не менее, чем за____________________(60, 75, 90 и т. д.) дней до истечения срока действия настоящего договора направляет другой стороне в письменном виде свои предложения о пролонгации договора и, при наличии в том необходимости, об уточнении условий договора на последующий период. Другая сторона рассматривает данные предложения и при согласии с ними не позднее, чем за ____________________(25, 30, 40 и т. д.) дней до истечения срока действия договора письменно извещает сторону – инициатора пролонгации – о своей позиции.

12.3. Решение сторон о продлении срока действия настоящего договора с изменением редакций положений договора по существу должно быть оформлено протоколом переговоров сторон или путем соответствующих отметок о пролонгации договора на экземплярах сторон с подписью каждой из сторон с приложением к ним новых формулировок отдельных (измененных) условий договора и скреплено печатями сторон.

13. Действие договора во времени

13.1. Настоящий договор вступает в силу со дня подписания его сторонами, с которого и становится обязательным для сторон, заключивших его. Условия настоящего договора применяются к отношениям сторон, возникшим только после заключения настоящего договора.

13.2. Настоящий договор действует со дня вступления его в силу и до момента окончания исполнения сторонами своих обязательств по нему и прекращает свое действие с "__"____________________20__года.

13.3. Прекращение (окончание срока) действия договора влечет за собой прекращение обязательств сторон по нему, но не освобождает стороны его от ответственности за нарушения, если таковые имели место при исполнении условий договора.

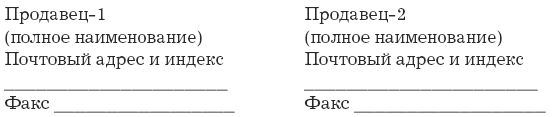

14. Юридические адреса и реквизиты сторон

14.1. В случае изменения юридического адреса или обслуживающего банка стороны договора обязаны в____________________-дневный срок уведомить об этом друг друга.

14.2. Реквизиты сторон:

Приложения к Договору мены (бартерной сделки)

Приложение 1

(Полномочия представителя Продавца-1 на подписание (заключение) товарообменного договора).

Приложение 2

(Полномочия представителя Продавца-2 на подписание (заключение) товарообменного договора).

Приложение 3

(Спецификация (описание) товара, предлагаемого Продавцом-1 и согласованного сторонами, к товарообменной сделке).

Приложение 4

(Спецификация (описание) товара, предлагаемого Продавцом-2 и согласованного сторонами, к товарообменной сделке).

Приложение 2

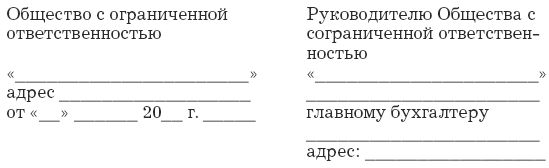

ЗАЯВЛЕНИЕ

о зачете взаимных требований юридических лиц

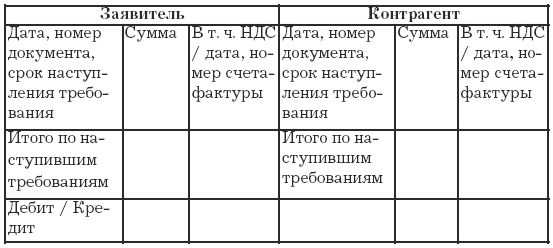

____________________, именуем__ в дальнейшем "Заявитель", в лице____________________, действующ__ на основании ____________________, в соответствии со ст. 410 Гражданского кодекса РФ заявляет о зачете сумм взаимных однородных требований, срок которых наступил.

Взаимные требования выражены в рублях Российской Федерации, основания указаны ниже (или в акте сверки от "____________________" ____________________20__г. ____________________), всего на сумму____________________ (____________________) рублей, в том числе НДС ____________________(____________________) рублей.

После проведения сторонами зачета взаимных однородных требований по настоящему заявлению остаток задолженности ____________________перед____________________по состоянию на "____________________"____________________20____________________г. составляет____________________ (____________________) руб., в том числе НДС____________________ (____________________) руб.

Уполномоченное лицо

главный бухгалтер

М. П.

Приложение:

Акт сверки взаимной задолженности от "____________________"____________________20____________________г. ____________________

Приложение 3

Утверждено

приказом МНС России

от 19.09.2002 №ВГ-3-22/495

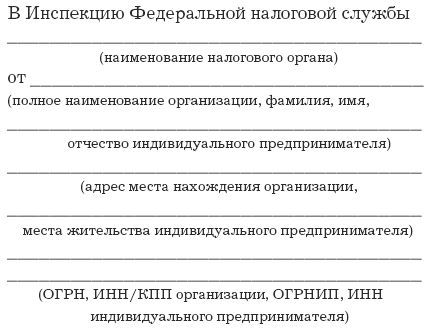

Форма № 262-1

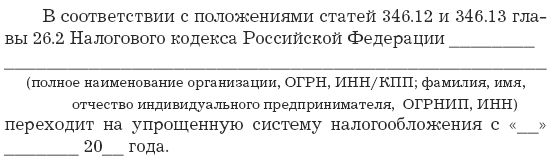

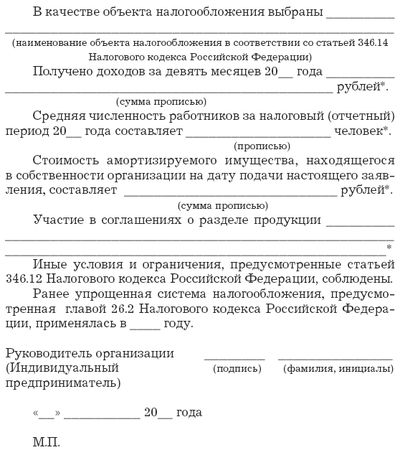

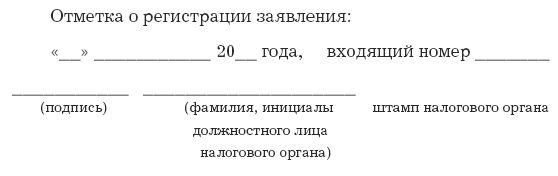

Заявление о переходе на упрощенную систему налогообложения

(* Данные сведения не указываются вновь созданной организацией (вновь зарегистрированным индивидуальным предпринимателем), а также налогоплательщиком, прекратившим применение системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с законом субъекта Российской Федерации.

В не заполненных налогоплательщиком строках заявления проставляется прочерк.)

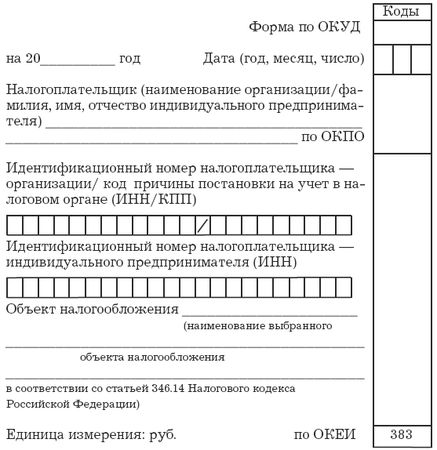

Приложение 4

Утверждена

приказом Минфина РФ

от 30 декабря 2005 г. № 167н

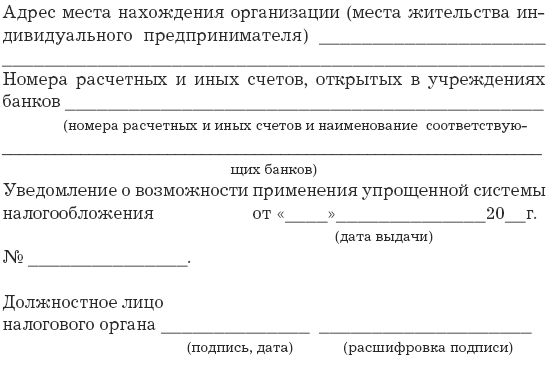

Книга

учета доходов и расходов организаций и

индивидуальных предпринимателей, применяющих

упрощенную систему налогообложения

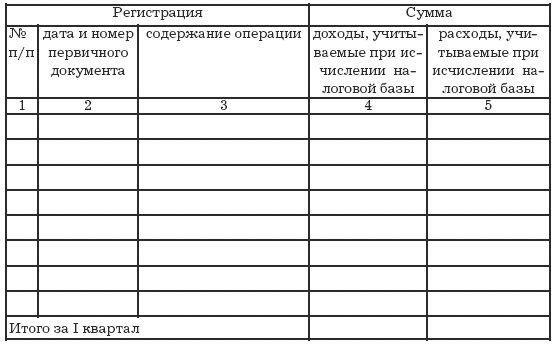

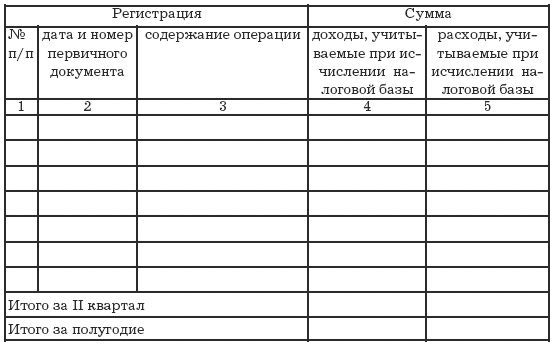

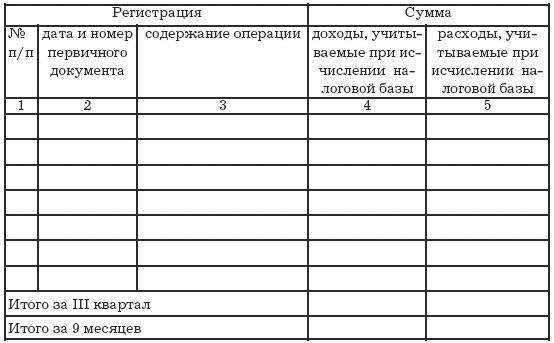

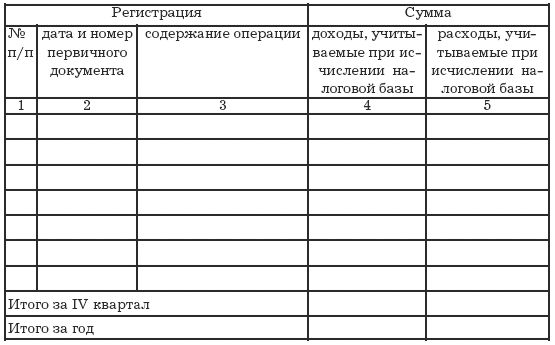

I. Доходы и расходы

I. Доходы и расходы

I. Доходы и расходы

I. Доходы и расходы

Справка к разделу I:

010 Cумма полученных доходов за налоговый период ____________________

020 Cумма произведенных расходов за налоговый период ____________________

030 Cумма разницы между суммой уплаченного минимального налога и суммой исчисленного в общем порядке налога за предыдущий налоговый период ____________________

Итого получено:

040 – доходов

(код стр. 010 – код стр. 020 – код стр. 030) ____________________

041 – убытков

(код стр. 020 + код стр. 030) – код стр. 010) ____________________

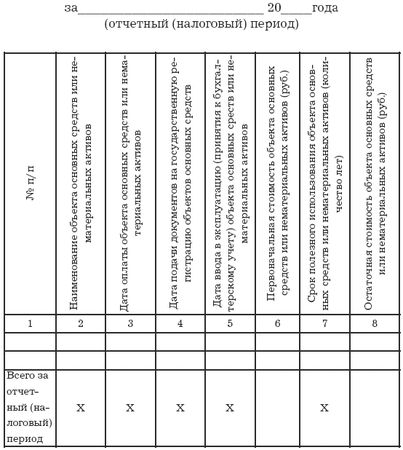

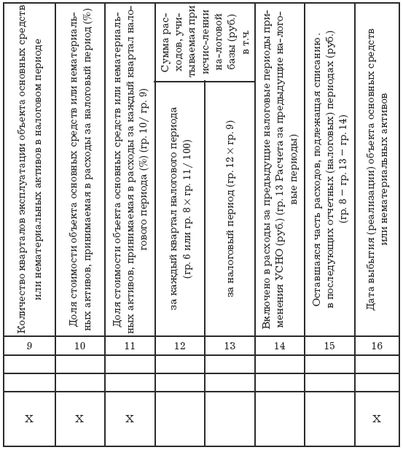

II. Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу

Окончание

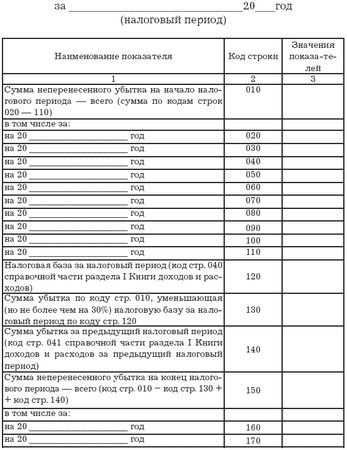

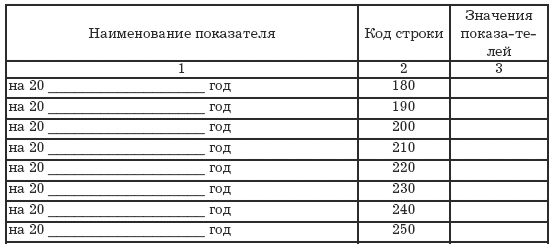

III. Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

Окончание

Литература

Список нормативных актов

1. Конституция Российской Федерации.

2. Гражданский кодекс Российской Федерации (ГК РФ).

3. Налоговый кодекс Российской Федерации (НК РФ).

4. Закон РФ от 7 февраля 1992 г. № 2300-1 "О защите прав потребителей".

5. Приказ Минфина РФ от 6 мая 1999 г. № 32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99".

6. Приказ Минфина РФ от 6 мая 1999 г. № ЗЗн "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99".

7. Приказ Минфина РФ от 9 июня 2001 г. № 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01".

8. Приказ Министерства Российской Федерации по налогам и сборам от 19 сентября 2002 № ВГ-3-22/495 "Об утверждении форм документов для применения упрощенной системы налогообложения".

9. Приказ Минфина РФ от 30 декабря 2005 г. № 167н "Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения".

10. Приказ Минфина РФ от 27 ноября 2006 г. № 154н "Об утверждении Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006)".

11. Государственный стандарт РФ ГОСТ Р 51303-99 "Торговля. Термины и определения" (принят и введен в действие постановлением Госстандарта РФ от 11 августа 1999 г. № 242-ст).