Всего за 309.9 руб. Купить полную версию

Продажа товара и валовая прибыль

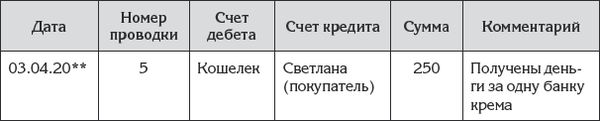

Ирина немного задумалась. А всегда ли нужно при регистрации продаж использовать счета учета обязательств покупателей? Ведь если к ней подошел незнакомый человек и попросил продать ей банку крема, то она может зарегистрировать одной проводкой факт передачи товара и факт получения денег, как это показано в табл. 26.

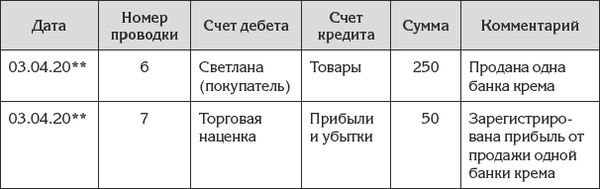

После продажи торговая наценка проданного товара превращается в прибыль. Данный факт зарегистрирован второй проводкой (с номером 6) представленной операции.

Таблица 26

Хозяйственная операция розничной продажи

Именно так – без использования счетов учета обязательств покупателей – регистрируются розничные продажи в профессиональном бухгалтерском учете. Покупатели, приобретающие товары в магазине, не обязаны представляться продавцу, а если даже и представляются, то продавец данное обстоятельство никак не регистрирует. По этой причине в профессиональном бухгалтерском учете розничные покупатели не различаются.

Учет взаимоотношений с покупателями

Но Ирина подумала, что в бухгалтерском учете ее личного бизнеса должна отражаться история взаимоотношений с каждым ее покупателем. Например, для своего первого покупателя по имени Светлана Ирина открыла счет Светлана (покупатель). А для покупателей, которые не представятся, а также для разовых покупателей Ирина предусмотрела активно-пассивный счет Разные покупатели.

Но Ирина подумала, что в бухгалтерском учете ее личного бизнеса должна отражаться история взаимоотношений с каждым ее покупателем. Например, для своего первого покупателя по имени Светлана Ирина открыла счет Светлана (покупатель). А для покупателей, которые не представятся, а также для разовых покупателей Ирина предусмотрела активно-пассивный счет Разные покупатели.

Используя новый счет Светлана (покупатель), Ирина разделила последнюю хозяйственную операцию на две хозяйственные операции, как показано в табл. 27 и 28.

Таблица 27

Хозяйственная операция оплаты товара розничным покупателем

Таблица 28

Хозяйственная операция передачи товара розничному покупателю

Теперь в главной книге на странице счета Светлана (покупатель) будет отражаться история взаимоотношений с покупателем по имени Светлана. По дебету счета будут отражаться стоимость товаров, переданных покупателю Светлане, в ценах продажи, а по кредиту – сумма денег, полученных от этого покупателя.

Валовая прибыль

Прибыль, полученную в результате продажи банки крема, можно интерпретировать как прирост средств Ирины, которые она вложила в бизнес. Но для удобства прибыль учитывается на счете Прибыли и убытки отдельно от самих вложенных средств – чтобы можно было легко увидеть размер прибыли и соотнести ее с вложенными средствами.

Вложенные средства отражаются на пассивном счете Вложения в торговый бизнес – как долг Ирины-предпринимателя Ирине-потребителю. Поэтому полученная прибыль тоже должна учитываться как пассив. Соответственно получение прибыли должно отражаться по кредиту счета Прибыли и убытки – как показано в табл. 28. А если получится убыток, то его надо будет отразить по дебету счета Прибыли и убытки.

Если в главной книге остаток по счету Прибыли и убытки получится кредитовым, это будет означать, что Ирина заработала прибыль. А если остаток по счету получится дебетовым, то, значит, она получила убыток.

Отметим важный момент. Представленная выше хозяйственная операция (см. табл. 28) не регистрирует окончательную прибыль, которую получила Ирина от продажи банки крема. Чтобы узнать, сколько она действительно заработала на этой продаже, следует учесть и другие расходы, связанные с торговым бизнесом, например расходы на транспорт, – так называемые косвенные расходы. Но такие расходы могут регистрироваться в другие моменты, поэтому учесть их в составе прибыли удобнее позже, например по завершении месяца.

Прибыль, при расчете которой учтены все косвенные расходы, именуется чистой прибылью. А прибыль от продаж товаров, при расчете которой учтены только расходы на приобретение товаров, именуется валовой прибылью.

Таким образом, вторая проводка (с номером 7) хозяйственной операции табл. 28 регистрирует получение валовой прибыли.

В профессиональном бухгалтерском учете оценка стоимости приобретения товаров, которые удалось продать, именуется себестоимостью продаж, а стоимость проданных товаров в ценах продажи – выручкой. То есть валовая прибыль – это разница между выручкой и себестоимостью продаж.

В рассмотренном примере продажи одной банки крема выручка составит 250 рублей, себестоимость продаж – 200 рублей, а валовая прибыль – 50 рублей.

Себестоимость продаж – это разновидность расходов. Себестоимость продаж относится к так называемым прямым расходам. В общем случае к прямым расходам относится стоимость ресурсов, непосредственно расходуемых на продажу товаров и изготовление продукции. На производственном предприятии к прямым расходам будет отнесена стоимость сырья, материалов и деталей, израсходованных на изготовление продукции, а также заработная плата рабочих.

Ирина посмотрела на хозяйственную операцию табл. 28 и подумала, что отражать валовую прибыль по каждой продаже на счете Прибыли и убытки и там же отражать косвенные расходы – неправильно. В бухгалтерской отчетности косвенные расходы надо показывать отдельно.

При анализе состояния бизнеса сумму косвенных расходов нужно видеть отдельно от себестоимости продаж. Косвенные расходы могут появляться по собственным причинам и минимизироваться собственными способами.

Ирина решила, что до расчета чистой прибыли валовую прибыль лучше предварительно накопить на отдельном счете, как это делается в профессиональном бухгалтерском учете. Поэтому Ирина сделала следующее: открыла новый активно-пассивный счет Продажи, предназначенный для отражения валовой прибыли.

Еще Ирина увидела, что в главной книге нигде не отразились точные суммы продаж, которые могут понадобиться при составлении бухгалтерской отчетности. Суммы денежных поступлений отразились по дебету счета Кошелек, но по дебету этого счета не всегда будут отражаться продажи. Например, по дебету счета Кошелек отразятся ее вложения в собственный бизнес. Поэтому Ирина решила переделать последнюю хозяйственную операцию так, чтобы выручка отражалась как кредитовый оборот по счету Продажи, а себестоимость как дебетовый оборот по счету Продажи, – так же, как в профессиональном бухгалтерском учете.

Переделанная хозяйственная операция передачи товара розничному покупателю представлена в табл. 29.

Таблица 29

Хозяйственная операция передачи товара розничному покупателю с регистрацией выручки