Всего за 309.9 руб. Купить полную версию

Оборотные активы – это денежные средства, а также те виды активов, которые в ближайшее время (в пределах года) должны быть обращены в деньги или другие активы. То есть оборотные активы – это оборотное имущество плюс обязательства перед нашим бизнесом со стороны деловых партнеров и остального внешнего мира.

Чтобы учитывать оборотные активы личного бизнеса, Ирина открыла соответствующие счета бухгалтерского учета.

Ирина предполагает осуществлять все платежи наличными деньгами. Для учета этих денег она открыла счет Кошелек.

В бухгалтерском учете личного хозяйства у Ирины тоже был открыт счет Кошелек. Но эти два счета учитывают разные деньги: счет Кошелек личного хозяйства учитывает деньги, предназначенные для личных расходов Ирины, а новый счет Кошелек будет учитывать деньги, предназначенные для бизнеса и полученные от бизнеса. Но на самом деле те и другие деньги могут храниться рядом – в разных отделениях одного кошелька.

Для учета запасов косметики, которую Ирина купила, но еще не продала, она открыла активный счет Товары, который мы уже упоминали. Ирина решила, что поскольку цена продажи косметики является единой для всех покупателей, будет удобнее отражать запасы косметики на этом счете в ценах продажи.

В профессиональном бухгалтерском учете предприятие имеет право само выбирать, в каких ценах оно будет учитывать товарные запасы: в ценах приобретения или в ценах продажи. Обычно предприятие розничной торговли выбирает первый вариант – учитывает товарные запасы в ценах продажи. Это облегчает проведение инвентаризации товаров в магазине, поскольку цены продажи товаров пишутся на ценнике. Да и незачем информировать продавцов магазина о ценах закупки…

А предприятие оптовой торговли обычно учитывает товарные запасы в ценах приобретения.

Можно заметить, что проводка, представленная выше в табл. 19, соответствует учету торговых запасов в ценах приобретения.

А чтобы по данным бухгалтерского учета можно было узнать закупочную стоимость запасов косметики, Ирина открыла пассивный счет Торговая наценка. Чтобы определить закупочную стоимость запасов, нужно будет из продажной стоимости, учтенной на счете Товары, вычесть сумму наценки, учтенную на счете Торговая наценка.

Дополнительная польза от использования счета учета торговой наценки заключается в том, что можно оценить, какая будет получена прибыль, после того как все торговые запасы будут распроданы.

В профессиональном бухгалтерском учете полагается использовать счет учета торговой наценки, если товары учитываются в ценах продажи. Если же товары учитываются в ценах приобретения, то торговую наценку учитывать не нужно.

Счет учета торговой наценки является так называемым контрарным счетом.

Контрарный счет предназначен для уменьшения оценки объектов бухгалтерского учета, представленной на основном счете. По отношению к контрарному счету Торговая наценка основным счетом является счет Товары.

По своему экономическому смыслу счет учета торговой наценки является активным, но тогда суммы на нем должны быть отрицательными. Ведь торговая наценка – это не чьи-то обязательства, это поправка к стоимости товаров, которые являются активами.

Но отрицательные числа в бухгалтерском учете могут породить путаницу. Поэтому в отечественном профессиональном учете счет учета торговой наценки чисто формально отнесен к пассивным счетам. Впрочем, как и остальные контрарные счета.

Для учета расчетов по обязательствам с поставщиками товаров и покупателями Ирина решила открывать активно-пассивные счета, используя в названиях счетов их имена. Так, для учета взаимоотношений со своим основным поставщиком она завела счет Евгений (поставщик).

Для регистрации прибыли Ирина открыла активно-пассивный счет Прибыли и убытки, а для регистрации вложений собственных средств в бизнес – пассивный счет Вложения в торговый бизнес.

Как мы помним, в бухгалтерском учете личного хозяйства Ирина-потребитель тоже открыла счет Вложения в торговый бизнес, только там этот счет является активным. Тем самым в двух бухгалтерских учетах отражается следующий факт: когда какие-либо средства изымаются из личного хозяйства и вкладываются в бизнес, Ирина-предприниматель становится должником Ирины-потребителя.

Приобретение товара

Для своего поставщика Ирина является новым оптовым покупателем, пока не заслужившим доверия. Поэтому поставщик продает Ирине косметику на условиях стопроцентной оплаты.

Ирина может оплатить косметику заранее. Но ей удобнее это делать одновременно с получением товара.

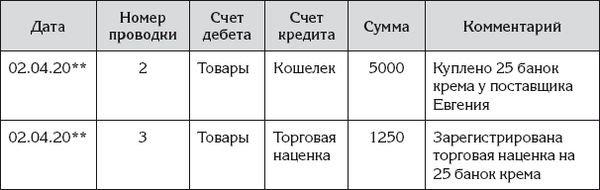

Получение и оплату косметики можно зарегистрировать как хозяйственную операцию обмена денег на товар. Поскольку Ирина решила учитывать свою торговую наценку на отдельном счете, получатся две проводки. Записи такой операции представлены в табл. 22.

Таблица 22

Хозяйственная операция получения и оплаты товара

Согласно представленной операции, Ирина купила у поставщика 25 банок крема по цене 200 рублей за штуку и собирается продавать их по цене 250 рублей за штуку.

После отражения операции в главной книге на счете Товары будет зарегистрирован дебетовый остаток на сумму 6250 рублей, на счете Торговая наценка будет зарегистрирован кредитовый остаток на сумму 1250 рублей, а дебетовый остаток счета Кошелек будет уменьшен на сумму 5000 рублей.

Ирина пролистала главную книгу и подумала, что при таком способе записи хозяйственных операций не будет регистрироваться важная информация – история взаимоотношений с поставщиком. А эту историю хорошо бы где-нибудь записывать. Знать, когда и на какую сумму были куплены товары, может быть полезно для разных целей. Например, первый поставщик Ирины уже пообещал ей скидки и разные другие льготы, когда она выйдет на высокий уровень закупок. Чтобы рассчитать уровень закупок у этого поставщика, указывать сведения о нем в комментариях проводки недостаточно. Когда проводок будет много, собирать историю взаимоотношений с поставщиком по комментариям будет неудобно. Лучше отражать сумму закупок у поставщика на каком-нибудь отдельном счете.

Поэтому Ирина решила, что ей не надо стремиться к излишней лаконичности в своих регистрационных записях. Лучше она будет использовать следующее правило профессионального бухгалтерского учета: получение материальных ценностей и оплата материальных ценностей – это разные хозяйственные операции. В каждой из этих операций используется счет расчетов с поставщиком.

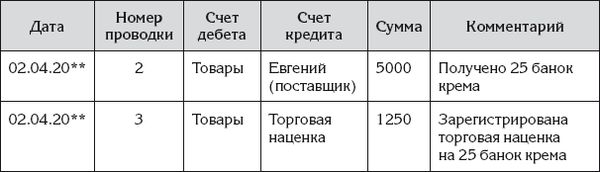

Ирина разделила представленную в табл. 22 хозяйственную операцию на две операции. Переделанные записи хозяйственных операций Ирины представлены в табл. 23 и 24.

Таблица 23

Хозяйственная операция получения товара

Таблица 24

Хозяйственная операция оплаты товара

В результате отражения представленных проводок в главной книге добавятся записи на счете Евгений (поставщик). На этом счете будет зарегистрировано поступление по дебету и по кредиту на одинаковую сумму 5000 рублей. Остаток по счету останется нулевым – это значит, что Ирина и ее поставщик друг другу ничего не должны.

Записи главной книги по указанному счету представлены в табл. 25.

Таблица 25

Главная книга – счет "Евгений (поставщик)" (активно-пассивный)

Счет Евгений (поставщик) является активно-пассивным. Следовательно, остаток по счету может получаться как дебетовым, так и кредитовым. Поэтому в графе Остаток следует в дополнение к сумме остатка указывать, является ли остаток дебетовым или кредитовым.

Когда записей по счету Евгений (поставщик) наберется много, Ирина сможет определять объемы закупок по итогам в колонках Дебет и Кредит представленной таблицы. Итоговый дебетовый оборот по счету будет означать общую денежную сумму, которую она уплатила поставщику, а итоговый кредитовый оборот будет означать общую покупную стоимость товаров, полученных Ириной от поставщика.