Всего за 134.9 руб. Купить полную версию

Информация, содержащаяся в бухгалтерской отчетности, должна соответствовать данным синтетического и аналитического учета, а данные вступительного баланса должны соответствовать данным утвержденного заключительного за период, предшествующий отчетному. Вместе с тем Положение о бухгалтерском учете предусматривает возможность внесения изменений в бухгалтерскую отчетность при обнаружении налогоплательщиком искажения ее данных, при этом изменения бухгалтерской отчетности относящейся как к текущему, так и к прошлому году (после их утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных, а не за период, к которому относятся выявленные искажения. Исправления считаются надлежащими, если они подтверждены подписью лиц, пописавших соответствующий бухгалтерский отчетс указанием даты исправления. Также предусматривается обязанность внесения изменения в бухгалтерскую отчетность и налоговым законодательством. Так, в соответствии со ст. II Закона Российской Федерации "Об основах налоговой системы в Российской Федерации" налогоплательщик обязан вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов.

В непредставлении бухгалтерских отчетов, балансов, расчетов и других документов, связанных с исчислением и уплатой налогов

Этот вид ответственности также можно считать дополнительным, поскольку за аналогичное правонарушение предусмотрена финансовая санкция, применяющаяся к налогоплательщику в соответствии с п. "б" ст. 13 Закона Российской Федерации "Об основах налоговой системы в Российской Федерации". Вместе с тем административная ответственность может применяться в большем числе случаев, нежели финансовая санкция. Это связано с тем, что конструкция состава административного правонарушения содержит более широкую формулировку видов документов, за непредставление которых должностные лица предприятия, учреждения, организации-налогоплательщика могут привлекаться к административной ответственности, нежели конструкция состава, предусматривающего ответственность в виде финансовой санкции, а именно: в административном правонарушении "… документов, связанных с исчислением и уплатой налогов и других платежей в бюджет" и в правонарушении, за которое применяется финансовая санкция, "… документов, необходимых для исчисления, а также для уплаты налога"… следует отметить, что законодательство не содержит перечней документов, как связанных с исчислением и уплатой, так и необходимых для исчисления, а также для уплаты налога.

Факт непредставления соответствующих документов должен быть подтвержден актом проверки предприятия, либо справкой, составленной должностным лицом налогового органа, либо справкой, составленной должностным лицом налогового органа, если указанное нарушение выявлено по результатам камеральной проверки.

В несвоевременном предоставлении бухгалтерских отчетов, балансов, расчетов и других документов, связанных с исчислением и уплатой налогов и других платежей в бюджет

Срок уплаты очередного платежа по соотношению к документу, который был несвоевременно представлен в налоговый орган, определяется инструкцией по конкретному виду налога.

Сроки представления бухгалтерской отчетности регламентированы Положением о бухгалтерском учете и отчетности (раздел "Порядок представления бухгалтерской отчетности"), а также иными нормативными актами, издаваемыми Министерством финансов Российской Федерации в соответствии с его компетенцией.

В предоставлении бухгалтерских отчетов, балансов, расчетов и других документов, связанных с исчислением и уплатой налогов и других платежей в бюджет по неустановленной форме

Типовые формы бухгалтерской отчетности и инструкции о порядке заполнения этих форм разрабатываются Министерством финансов Российской Федерации.

Формы расчетов по налогам приведены в приложениях к инструкциям по каждому конкретному виду налога.

Представление документов, не соответствующих установленной форме, влечет за собой ответственность должностных лиц предприятия, учреждения, организации в виде административного штрафа.

5. Цели государственного регулирования экономики. Экономическая роль государства

Сферы государственного регулирования народного хозяйства

1. Промышленность:

♦ тяжелая;

♦ средняя;

♦ мелкая.

2. Транспорт.

3. Связь.

4. Сельское хозяйство.

5. Торговля.

6. Жилищно-коммунальное хозяйство.

7. Бытовое обслуживание.

8. Кредитно-финансовая сфера.

Формы государственного регулирования экономики

Цели государственного управления экономикой – решение следующих вопросов:

1. Что и сколько производить?

2. Как это производить?

3. Для кого производить?

Цели государственного регулирования (реализуются через 3 функции):

1. Создание условий цивилизованного функционирующего рынка:

♦ определение вида собственности и правила управления;

♦ создание механизма обеспечения договоров;

♦ предупреждать споры и разрешать их;

♦ защищать интересы престарелых, малолетних, больных, слабоумных;

♦ установление денежной системы;

♦ установление стандартов и мер;

♦ выполнение общественных работ;

2. Стратегическое планирование науки и научно-технического прогресса.

3. Решение макроэкономических проблем:

♦ объем национального производства (на данный момент упал на 1/3);

♦ пропорциональность развития экономики;

♦ темпы экономического роста;

♦ уровень занятости;

♦ внешнеэкономический баланс страны;

♦ социальная справедливость экономики.

Способы решения макроэкономических проблем:

♦ должны существовать нормы амортизации:

расходы на госзаказы;

налоги (собирается 1 руб. 02 коп. с 1 р. прибыли);

ставки банковского процента.

♦ использование дотаций;

♦ контроль за качеством денег через регулирование доходов:

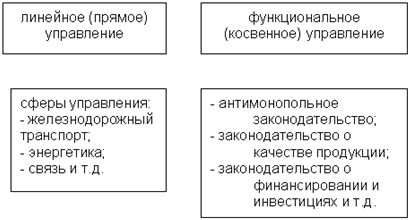

регулирование цен на транспорт, энергию, т. е. естественная монополия;

регулирование импорта и экспорта;

антимонопольная политика.

♦ стимулирование частных инвестиций. Развитие частного предпринимательства:

регулирование эмиграции;

общественные работы;

регулирование заработной платы;

система подготовки кадров.

♦ обменный курс валюты:

контроль за внешней торговлей;

государственная монополия.

♦ все вышеуказанное:

МОТ;

борьба с высокой инфляцией;

поддержка доходов безработных, многодетных и т. п. + бесплатный проезд для них.

6. Система исполнительных органов власти

Для социально-экономической системы России характерно:

1. Отсутствие концепции развития страны, отвечающей принципам экономической безопасности.

2. Отсутствие эффективной системы управления народным хозяйством.

3. Отсутствие комплексной правовой базы управления народным хозяйством.

В обществе существуют 2 формы управления: государственное управление и общественное управление (внутри партий, профсоюзов и т. д.)

Государственное управление имеет два смысла.

Государственное управление в широком смысле (управление государством делами общества: законодательная, исполнительная, судебная власти) и государственное управление в узком смысле (деятельность исполнительных органов власти).

Государственное управление осуществляют:

1. Президент – определение направлений развития внутренней и внешней политики.

2. Правительство – осуществляет оперативное управление народным хозяйством, осуществляет внутреннюю и внешнюю политику. Оно в своих действиях должно быть ответственно перед Федеральным Собранием, чего на настоящий момент нет.

3. Центральные органы управления – Министерства, госкомитеты, комитеты в министерствах, концерн, холдинг, АО в сфере управления, о управлении одним независимым юридическим лицом другим.

4. Региональные органы управления (республика, область, край).

Управление осуществляется государственным аппаратом. Аппарат реализует основные цели и задачи государственного управления.

Принципы государственного управления:

а) народовластие;

б) подзаконный характер (т. е. действует на основе закона);

в) распорядительный характер власти (в руках исполнительной власти – материальные ресурсы: кадры, поощрения и т. д.);

г) юридически – властный характер;

д) разделение властей;

е) федерализм (центр – регион).

Функции – основные направления деятельности. Функции государственного управления.

1. Прогнозирование. В 1995 году был принят Федеральный закон РФ "О прогнозировании и социально-экономических программах".

2. Планирование. Отличие планирования от прогнозирования.

План – закон, принимается законодательным органом, высшая юридическая сила, обязательное исполнение, ответственность за неисполнение (пятилетки).

Прогноз – ежегодный (1 год); краткосрочный (3–5 лет); долгосрочный (5-10 лет). Система государственного заказа реализует систему потребностей государства. Прогноз носит подзаконный характер, не обеспечивается финансированием.

3. Нормативное регулирование.

4. Методическое руководство.

5. Подбор и расстановка кадров.