49. ОСОБЕННОСТИ УЧЕТА МАТЕРИАЛОВ С ИСПОЛЬЗОВАНИЕМ СЧЕТОВ 15, 16

Материально-производственные запасы удобно учитывать по учетным ценам. В качестве учетной цены может использоваться средняя цена на начало отчетного периода по аналогичным запасам. Для учета материалов по учетным ценам дополнительно используются счета 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей". При использовании счетов 15 и 16 на счете 10 "Материалы" показывается стоимость по учетным ценам.

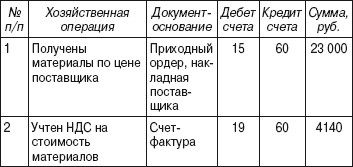

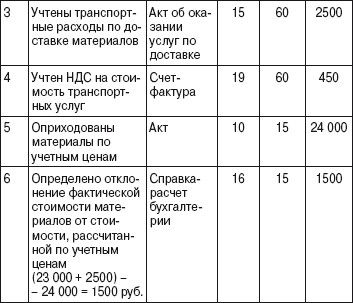

Пример. Предприятие получило от поставщика материалы на сумму 23 000 руб., НДС – 4140 руб. Стоимость доставки материалов – 2950 руб., в том числе НДС 18 % – 450 руб. Учетная цена материалов – 24 000 руб.

Записи на счетах бухгалтерского учета указанных операций с применением счетов 15 и 16 даны в табл.

Записи на счетах бухгалтерского учета материалов с использованием счетов 15, 16

Как видно из примера, при учете материалов с использованием счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей" возникающие суммы отклонений фактической себестоимости от учетной аккумулируются на счете 16. На счете 10 материалы учитываются по учетным ценам. Счет 15 конечного сальдо не имеет.

50. УЧЕТ НЕОТФАКТУРОВАННЫХ ПОСТАВОК

Неотфактурованными поставками считаются материальные запасы, поступившие в организацию, на которые отсутствуют расчетные документы (счет платежное требование, платежное требование-поручение или другие документы, принятые для расчетов с поставщиком). Неотфактурованные поставки принимаются на склад с составлением в двух экземплярах акта о приемке материалов. Оприходование неотфактурованных поставок производится на основании первого экземпляра указанного акта. Второй экземпляр акта направляется поставщику.

Организация принимает меры по установлению поставщика (если он неизвестен) и получению от него расчетных документов. Если расчетные документы на неотфактурованные поставки получены в том же месяце либо в следующем месяце до составления в бухгалтерии соответствующих регистров по приходу материальных запасов, они учитываются в общеустановленном в данной организации порядке.

Неотфактурованные поставки приходуются по счетам учета материальных запасов. При этом материальные запасы приходуются и учитываются в аналитическом и синтетическом бухгалтерском учете по принятым в организации учетным ценам. В случаях если организация использует в качестве учетных цен фактическую себестоимость материалов, то указанные материальные запасы приходуются по рыночным ценам. После получения расчетных документов по неотфактурованным поставкам их учетная цена корректируется с учетом поступивших расчетных документов. Одновременно уточняются расчеты с поставщиком.

Если расчетные документы по неотфактурованным поставкам поступили в следующем году после представления годовой бухгалтерской отчетности, то:

а) учетная стоимость материальных запасов не меняется;

б) величина налога на добавленную стоимость принимается к бухгалтерскому учету в установленном порядке;

в) уточняются расчеты с поставщиком, при этом суммы сложившейся разницы между учетной стоимостью оприходованных материальных запасов и их фактической себестоимостью списываются в месяце, в котором поступили расчетные документы:

• уменьшение стоимости материальных запасов отражается по дебету счетов расчетов и кредиту счетов финансовых результатов;

• увеличение стоимости материальных запасов отражается по кредиту счетов расчетов и дебету счетов финансовых результатов.

51. АНАЛИТИЧЕСКИЙ УЧЕТ МАТЕРИАЛОВ НА СКЛАДАХ И В БУХГАЛТЕРИИ

Учет материалов на складе необходим для обеспечения деятельности организации соответствующими материальными ресурсами, а также для сохранности последних. В этих целях создаются специализированные склады для хранения основных и вспомогательных материалов, топлива, запасных частей, хозяйственного инвентаря и других материалов. Каждому складу присваивается постоянный номер, который впоследствии указывается в документах, относящихся к операциям данного склада. На складах (кладовых) материальные ценности размещаются по секциям, а внутри них – по группам, типам и сорторазмерам в штабелях, ящиках, контейнерах, на стеллажах, полках, ячейках, поддонах, что обеспечивает быструю их приемку, отпуск и контроль за соответствием фактического наличия установленным нормам запаса (лимиту). Учет материалов на складе осуществляется заведующим складом (кладовщиком), являющимся материально ответственным лицом. Учет ведется на карточках учета материалов. На каждый номенклатурный номер материалов открывается отдельная карточка.

Первичные документы после записи их данных в карточках учета передаются в бухгалтерию.

Учет материалов в бухгалтерии. Аналитический учет ведется:

а) при помощи карточек аналитического учета, отличающихся от карточек складского учета наличием не только натуральных, но и стоимостных измерителей; остатки и обороты по карточкам сверяются с данными складского учета;

б) путем составления оборотных ведомостей в натуральном и денежном выражении по каждому складу и счету;

в) с применением оперативно-бухгалтерского (сальдового) метода учета, при котором в бухгалтерии по данным карточек складского учета формируется ведомость учета остатков материалов на складе.

Правильность перенесения остатков материальных запасов с карточек складского учета в ведомость проверяется работниками бухгалтерии.

Наиболее прогрессивным является сальдовый метод учета материалов, при котором бухгалтерия использует в качестве регистров аналитического учета карточки складского учета материалов, ведущиеся на складах. Работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках складского учета и подтверждает их своей подписью на самих карточках. В конце месяца заведующий складом переносит количественные данные об остатках из карточек складского учета в ведомость. После проверки работником бухгалтерии ведомость передается в бухгалтерию, где остатки материалов оцениваются по учетным ценам и выводятся итоги. На основании указанных сальдовых ведомостей составляется сводная сальдовая ведомость.

52. УЧЕТ МАТЕРИАЛОВ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

Материальные ценности, не принадлежащие организации, учитываются на забалансовых счетах. Для обобщения информации о наличии и движении товарно-материальных ценностей (ТМЦ), принятых на ответственное хранение, используют счет 002 "Товарно-материальные ценности, принятые на ответственное хранение". Организации-покупатели учитывают на счете 002 ТМЦ в случаях:

• получения от поставщиков ТМЦ, по которым организация на законных основаниях отказалась от акцепта счетов платежных требований и их оплаты;

• получения от поставщиков неоплаченных ТМЦ, запрещенных к расходованию по условиям договора до их оплаты;

• принятия ТМЦ на ответственное хранение по прочим причинам.

Организации-поставщики учитывают на счете 002 оплаченные покупателями ТМЦ, которые оставлены на ответственном хранении, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от организаций. ТМЦ учитываются на счете 002 в ценах, предусмотренных в приемосдаточных актах или в счетах платежных требованиях. Аналитический учет по счету 002 ведется по организациям-владельцам, по видам и сортам материалов, местам их хранения.

Для обобщения информации о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем, предназначен счет 003 "Материалы, принятые в переработку". Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат на производство, отражающих связанные с этим затраты (за исключением стоимости сырья и материалов заказчика). Сырье и материалы заказчика, принятые в переработку, учитываются на счете 003 по ценам, предусмотренным в договорах. Аналитический учет по счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

53. ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ И УЧЕТ ЕЕ РЕЗУЛЬТАТОВ

Для проведения инвентаризации наименования и коды товарно-материальных ценностей заносятся в инвентаризационные описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных.

Излишки материально-производственных запасов, выявленные в результате инвентаризации, отражаются в бухгалтерском учете как прочие доходы: Д-т 10 "Материалы"; К-т 91 "Прочие доходы и расходы", субсчет 91-1 "Прочие доходы" – оприходованы материальные ценности, обнаруженные при инвентаризации. Эти излишки приходуются на основании сличительной ведомости результатов инвентаризации ТМЦ (ф. № ИНВ-19) и приходного ордера (ф. № М-4).