Всего за 11.9 руб. Купить полную версию

46. РАСЧЕТ И ОПРЕДЕЛЕНИЕ ФАКТОРОВ РИСКА.ФАКТОРНЫЙ АНАЛИЗ. ЭКСПЕРТНЫЙ МЕТОД

Одна из самых главных частей бизнес-планирования – это определение и расчет факторов риска.

Созданный проект является, в сущности, прогнозом, который показывает, что при определенных значениях исходных данных могут быть получены расчетные показатели эффективности хозяйственной деятельности. Однако строить свои планы на таком жестко заданном прогнозе несколько рискованно, поскольку даже незначительное изменение исходных данных может привести к совершенно неожиданным результатам. Ведь успех реализации проекта зависит от множества переменных величин, которые вводятся в описание в качестве исходных данных, но в действительности не являются полностью контролируемыми параметрами. К числу таких параметров относятся следующие показатели. объем сбыта, цена продукции, суммы издержек, величина налогов, уровень инфляции и др. Все эти величины можно рассматривать как случайные факторы, оказывающие влияние на результат проекта.

Существует множество методик определения факторов риска, основные и самые распространенные из них. факторный анализ, экспертный анализ, анализ чувствительности, метод Монте-Карло.

Факторный анализ – группа методов многомерного статистического анализа, которые позволяют представить в компактной форме обобщенную информацию о структуре связей между наблюдаемыми признаками изучаемого объекта на основе выделения некоторых непосредственно ненаблюдаемых факторов. Факторный анализ определяет предполагаемые факторы риска и степень их воздействия на деятельность предприятия или на проект.

Выделяют четыре основных метода факторного анализа: 1) метод цепных подстановок; 2) интегральный метод; 3) индексный метод; 4) дифференцирование.

Экспертный метод путем экспертных оценок специалистов в этой области устанавливает степень риска воздействия на проект/предприятие.

При анализе рисков проекта формируется таблица экспертного мнения. В таблице рассматриваются любые возможные риски и уровень их воздействия на рассматриваемый проект. Таблица не имеет отношения к какой-либо определенной дате, отрасли или экономическим обстоятельствам. Уровень предполагаемых рисков и их список формируются в соответствии с вашими знаниями о них. Для использования данной таблицы необходимо быть экспертом в исследуемой области. Консультанты, специалисты, лучше всего, чтобы это были независимые эксперты рынка, составляют собственное, основанное на опыте, мнение о рисках проекта. Затем вычисляется среднее значение по перечисленным статьям, и бизнес-модель рассчитывается с учетом самых сильных рисков проекта.

47. АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ

Одной из задач анализа проекта является определение чувствительности показателей эффективности к изменениям различных параметров.

Необходимо анализировать устойчивость проекта к возможным изменениям как экономической ситуации в целом (изменение структуры и темпов инфляции, увеличение задержки платежей), так и внутренних показателей проекта (изменение объемов сбыта, цены продукции). Такой анализ называется анализом чувствительности.

Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых значений, тем выше "запас прочности" проекта, тем лучше он защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта.

Исследование чувствительности показателей эффективности к изменению ставки дисконтирования позволяет определить устойчивость проекта по отношению к колебаниям конъюнктуры финансового рынка и возможным изменениям макроэкономических условий деятельности. Для анализа чувствительности необходимо:

• выбрать основные показатели (NPV, IRR, FV и т. д.), изменение которых существенно отразится на потоках проекта;

• проанализировать при изменении уровня факторов (изменение выручки, себестоимости, затрат на зарплату, налоги и т. д.), какой из показателей будет наиболее чутким к этим изменениям и какой фактор оказывает самое большое воздействие на модель;

• проверить чувствительность выбранного показателя при вероятности отклонений первого (вероятность того, что фактор изменится, т. е. станет больше, меньше или останется плановым) и второго уровней (если фактор все же окажется ниже планового уровня, то с вероятностью 60 % отклонение будет не более 10 %).

48. МЕТОД МОНТЕ-КАРЛО

Цель статистического анализа – определить степень воздействия случайных факторов на показатели эффективности проекта.

Анализ производится следующим образом. Допустим, определено, какие именно данные следует признать неопределенными, а также установлен диапазон значений, в пределах которого они могут изменяться случайным образом. Если речь идет, например, о двух параметрах, это означает, что определена область значений исходных данных, имеющая форму прямоугольника. Для трех переменных эта область представляет собой параллелепипед. Совокупность исходных данных, от которых зависит судьба проекта, отображается точкой, лежащей внутри выделенной области. Таких точек великое множество, поэтому выполнить расчет проекта для каждой из них невозможно. Тем не менее необходимо определить, какое воздействие оказывает неопределенность исходных данных на поведение модели. Эта задача решается с помощью метода Монте-Карло.

Предположим, в нашем распоряжении имеется способ выбирать точки в выделенной области данных случайным образом, аналогичный рулетке в игорном заведении. Для каждой выбранной таким способом точки мы проведем расчет показателей эффективности и запишем их в таблицу. Проделав достаточно большое количество опытов, мы можем подвести некоторые итоги.

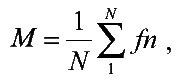

Для количественной оценки результатов используются два критерия. среднее значение и неопределенность. Предположим, мы проделали N опытов и получили набор значений некоторого показателя f(n = 1, N). Тогда среднее значение M определяется по формуле

где М – ожидаемое значение величины fn; f – некий исследуемый показатель; N – количество проделанных опытов.

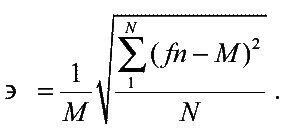

Неопределенность (или коэффициент вариации) рассчитывается следующим образом:

Величину М можно интерпретировать как ожидаемое значение случайной величины fn.

Неопределенность можно рассматривать также как оценку риска, связанного с тем, что значение fn отклонится от ожидаемой величины М.

49. АНАЛИЗ БЕЗУБЫТОЧНОСТИ ПРОЕКТА

Безубыточность является обязательным условием для реализации всех коммерческих проектов. В финансовую часть бизнес-плана целесообразно включать анализ безубыточности, который демонстрирует, каким должен быть объем продаж, чтобы компания могла без посторонней помощи выполнять свои обязательства.

Наиболее удобной формой является представление в бизнес-плане схемы достижения безубыточности в виде графика, наглядно показывающего зависимость прибыли от объемов производства (продаж), издержек производства (обращения) и цены продукции.

Наиболее часто граница безубыточности определяется для объема производства. Она рассчитывается только в период эксплуатации предприятия и носит название уровня безубыточности. Уровнем безубыточности называется отношение безубыточного объема продаж (т. е. объема, которому отвечают нулевая прибыль и нулевые убытки) к проектному за определенный период времени (шаг анализа).

При определении этого показателя принимается, что полные текущие издержки производства продукции за период времени (шаг анализа) могут быть разделены на условно-постоянные, не зависящие от объема производства, и условно-переменные, изменяющиеся прямо пропорционально объемам производства. Уровень безубыточности может определяться также и для цены продукции или, например, для цены основного используемого в производстве сырья.

Возможно провести анализ проекта по следующим показателям:

• точка безубыточности (в штуках);

• точка безубыточности (в основной валюте);

• запас финансовой прочности (в основной валюте);

• запас финансовой прочности (в процентах);

• операционный рычаг.

50. ПОКАЗАТЕЛИ БЕЗУБЫТОЧНОСТИ ПРОЕКТА

Точка безубыточности (в штуках) определяется по формуле

ТБ шт. = Е / ВП × V ш

, где Е – суммарные постоянные издержки в основной валюте; ВП – вклад в покрытие; /шт – объем продаж, шт.

Вклад в покрытие в основной валюте определяется по формуле

ВП = V – C,

где V – объем продаж в основной валюте; С – суммарные переменные издержки в основной валюте.

Точка безубыточности в основной валюте определяется по формуле

ТБруб = Е/КВ И 100 %,

где Е – суммарные постоянные издержки в основной валюте; КВ – коэффициент вклада в покрытие.

Коэффициент вклада в покрытие рассчитывается по формуле

КВ = ВП/V И 100 %,

где V – объем продаж в основной валюте.