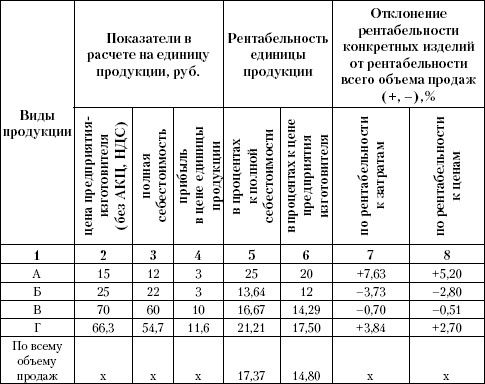

При анализе показатели рентабельности конкретных видов продукции можно рассчитать в следующих вариантах: проектные, плановые, нормативные, фактические за предыдущий и отчетный периоды.

Эти показатели можно сравнить между собой и сделать выводы об изменении отчетных показателей по сравнению с базовыми вариантами. При углублении анализа желательно выяснить причины изменения уровня рентабельности отдельных изделий. Такими причинами могут быть:

1) повышение или снижение полной себестоимости единицы продукции (в том числе за счет изменения материальных затрат, затрат на оплату труда и т. д.);

2) снижение или повышение цены единицы продукции (по условиям рынка).

10.8. Показатели деловой активности коммерческих организаций

Деловая активность коммерческой организации проявляется в динамичности ее развития, в достижении ею поставленных целей, в эффективном использовании производственного потенциала, в расширении рынков сбыта продукции. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данной коммерческой организации и аналогичных по сфере приложения капитала организаций. Такими качественными критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация коммерческой организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами данной коммерческой организации, в устойчивости связей с клиентами и др.

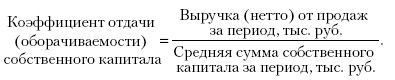

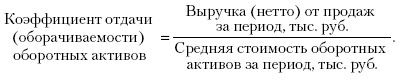

Важнейшими показателями деловой активности коммерческих организаций являются объем продаж, т. е. величина выручки (нетто) от продаж продукции, работ, услуг, а также устойчивые темпы прироста этого показателя от одного периода к другому.

Кроме этого, для характеристики деловой активности организаций применяют показатели капиталоотдачи, т. е. эффективности использования имущества и капитала.

Общая формула коэффициента отдачи:

Полезный результат деятельности организации за период можно измерить в натуральных или стоимостных показателях. Например, в тысячах тонн добытого угля, в тысячах кВт/ч электроэнергии. В торговой организации полезный результат можно измерить суммой товарооборота, а в строительной организации – стоимостью выполненных собственными силами законченных и сданных заказчикам объектов. В большинстве организаций в качестве полезного результата используется показатель "выручка (нетто) от продаж за период".

Коэффициент отдачи характеризует величину полезного результата, приходящуюся на единицу примененных ресурсов.

В зависимости от того, эффективность использования какого вида ресурсов необходимо измерить, формула коэффициента отдачи конкретизируется следующим образом:

Коэффициент отдачи активов можно интерпретировать в двух вариантах:

1) отражает эффективность использования имущества организации, т. е. показывает величину выручки (нетто) от продаж, приходящуюся на единицу средней стоимости имущества;

2) характеризует количество оборотов, совершенных активами организации за период.

Информация о величине выручки (нетто) от продаж находится в форме № 2, стр. 010. Методика расчета средней стоимости активов организации за период изложена в параграфе 10.1.

Этот коэффициент отражает эффективность использования собственного капитала организации и количество оборотов за период. Методика расчета средней суммы собственного капитала за период изложена в параграфе 10.1.

Данный коэффициент отражает эффективность использования основных фондов и количество оборотов за период.

Этот коэффициент отражает эффективность использования оборотных активов. Он показывает величину выручки (нетто) от продаж в рублях, приходящуюся на один рубль средней суммы оборотных активов, а также количество оборотов за период. Среднюю сумму оборотных активов за период можно рассчитать по данным итогов второго раздела бухгалтерских балансов.

Показатели деловой активности можно рассчитать в различных вариантах: в проектном, в плановом, за предыдущий аналогичный период и т. д.

Фактически сложившиеся коэффициенты деловой активности можно сравнивать с базовыми, проектными, плановыми, среднеотраслевыми и т. д.

Управленческие решения по результатам анализа показателей деловой активности:

1) исследование возможностей увеличения полезного результата деятельности организации за период, например увеличение объема продаж за счет оптимизации структуры продаж, повышения цен реализации и т. д.;

2) оптимизация величины и структуры применяемых ресурсов.

10.9. Формирование управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций

При формировании возможных управленческих решений по результатам анализа прибыли и рентабельности коммерческих организаций нами выделены два основных направления повышения рентабельности активов:

1) мероприятия по увеличению прибыли до налогообложения и чистой прибыли;

2) мероприятия по оптимизации величины и структуры активов. Управленческие решения, ориентированные на увеличение показателей прибыли:

• оптимизация объемов выпуска и продаж на основе изучения конъюнктуры рынка;

• снижение себестоимости продаж, сокращение управленческих и коммерческих расходов;

• рациональная ценовая политика в области реализации товаров, продукции, работ, услуг;

• осуществление эффективных финансовых операций и операций с имуществом;

• сокращение прочих операционных и внереализационных расходов (снижение сумм комиссионного вознаграждения посредническим организациям за проведение и оформление сделок с различными объектами имущества; сумм штрафов, пеней и неустоек, уплаченных организацией, за нарушение хозяйственных договоров; сумм убытков, причиненных ненадлежащим исполнением обязательств, которые возмещает организация; сумм уценки материально-производственных запасов; сумм дебиторской задолженности с истекшим сроком исковой давности и др.). Управленческие решения, направленные на оптимизацию величины и структуры активов организации:

• реализация, ликвидация либо безвозмездная передача ненужных или излишних объектов имущества;

• сокращение текущих запасов товарно-материальных ценностей до оптимального уровня;

• снижение остатков дебиторской задолженности.

В тех случаях, когда анализ показал, что серьезной угрозой для организации является возможность вытеснения ее продукции с рынка более дешевой конкурентной продукцией, могут быть предложены следующие управленческие решения:

• Рассмотреть возможность снижения цены на продукцию в результате экономии затрат на ее производство, а при необходимости – за счет снижения рентабельности.

• Во всех маркетинговых мероприятиях акцентировать внимание потенциальных потребителей на высоких функционально-эксплуатационных характеристиках продукции нашей организации, что позволит удержать или завоевать рыночный сегмент, для которого потребительские свойства продукции являются первостепенными.

• Изучить целесообразность расширения номенклатуры (ассортимента) продукции, работ, услуг, учитывая, что такое решение может привести к дополнительным затратам.

• Попытаться позиционировать свою продукцию в определенных рыночных сегментах, в первую очередь в тех, где востребованы ее высокие эксплуатационные характеристики, а также изучить возможности ее внедрения на новые рынки.

Для выработки обоснованных управленческих решений важно проводить аналогичный анализ применительно к организациям-конкурентам, поскольку, с одной стороны, преимущества нашей организации могут оказаться слабостями конкурентов. С другой стороны, то, что является преимуществами конкурентов, может представлять опасность для нашей организации.

Контрольные вопросы

1. Что такое рентабельность коммерческой организации и какова характеристика системы ее показателей?

2. Какие экономико-математические модели отражают взаимосвязь между коэффициентом рентабельности активов и основными факторами его изменения?

3. Какими нормативными документами регламентируется порядок расчета стоимости чистых активов акционерных обществ и какова его методика?

4. Каковы основные факторы и пути повышения рентабельности активов коммерческой организации?

5. Приведите пример двухфакторной мультипликативной модели, лежащей в основе факторного анализа рентабельности активов.

6. Какова система показателей рентабельности продаж и с помощью каких управленческих решений можно достичь ее повышения?

7. Как рассчитывается рентабельность отдельных видов продукции?

8. Какой вид имеет общая формула коэффициента отдачи ресурсов и каким образом ее можно конкретизировать для расчета коэффициента отдачи определенного ресурса?