Так, для делимых проектов А, Б, В и Г при капитальном бюджете 12,600 тыс. руб. (максимизирующем ЧТС проектов), портфель инвестиций будет состоять из полной реализации проекта А (4,500 тыс. руб.) и частичной реализации проекта Б 8,100 тыс. руб. (12 600 – 4500).

Показатель ВНП наиболее приемлем для сравнительной оценки проектов в рамках более широкого диапазона. Например, показатель ВНП проекта можно сравнивать:

1) с уровнем рентабельности активов (имущества) в процессе эксплуатационной деятельности предприятия;

2) со средней нормой доходности инвестиций предприятия;

3) с нормой доходности по альтернативному инвестированию (депозитным вкладам, государственным облигационным займам и др.).

Поэтому любое предприятие (инвестор) с учетом уровня инвестиционного риска вправе установить для себя приемлемую величину внутренней нормы прибыли.

Проекты с более низким уровнем ВНП, как правило, отвергаются инвестором как не соответствующие требованиям эффективности реальных инвестиций.

Модифицированный метод внутренней нормы прибыли (M_LRR) представляет собой усовершенствованную модель метода ВНП. Он дает более правильную оценку ставки дисконтирования и снимает проблему множественности нормы доходности. Содержание метода заключается в следующем.

Первый шаг расчета. Все денежные потоки доходов от проекта приводятся к будущей (конечной) стоимости по средневзвешенной стоимости капитала (WACC) и суммируются.

Второй шаг. Полученная сумма приводится к настоящей стоимости по ставке ВНП.

Третий шаг. Из настоящей стоимости доходов вычитается настоящая стоимость денежных затрат, и вычисляется ЧТС проекта.

Четвертый шаг. ЧТС проекта делится на настоящую стоимость капитальных затрат (ВНП = (ЧТС / НСкз) × 100), и определяется реальная величина внутренней нормы доходности проекта.

Каждый из методов оценки и анализа инвестиционных проектов дает возможность специалистам предприятия изучить характерные особенности проекта и принять правильное решение. Поэтому опытные аналитики используют все основные методы в инвестиционном анализе каждого из проектов, а компьютерные технологии облегчают решение этой задачи. Следовательно, критерии принятия инвестиционных решений следующие:

♦ отсутствие более выгодных альтернатив;

♦ минимизация риска потерь от инфляции;

♦ краткость срока окупаемости капитальных затрат;

♦ дешевизна проекта;

♦ обеспечение стабильности поступления доходов от реализации проекта;

♦ высокая рентабельность инвестиций как таковых;

♦ высокая рентабельность инвестиций после дисконтирования и др.

Используя комбинацию указанных параметров, руководство предприятия может принять правильное решение в пользу того или иного проекта. Из данного набора инвестиционных критериев необходимо выделить главные и на их основе принять приемлемое для инвестора решение, отвечающее его стратегическим целям.

Если дирекция предприятия полагает, что его финансовой стратегии отвечает получение скромного, но стабильного дохода в течение ряда лет, то выбор в пользу проекта 2 очевиден (табл. 8.1 и 8.2). Если же главное для фирмы – получение максимального дохода в начальный период эксплуатации объекта, то целесообразно выбрать проект 1.

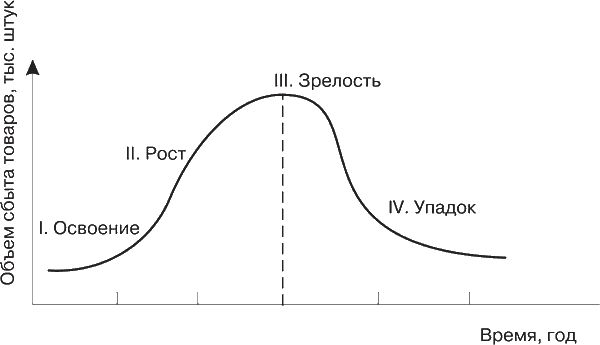

При выборе инвестиционной стратегии предприятия необходимо учитывать жизненный цикл товара на рынке (рис. 8.2).

Рис. 8.2. Жизненный цикл товара

На первой стадии (освоение) выручка от продаж растет медленно, так как объем сбыта продукции невелик. Рынок знакомится с товаром. Прибыли еще нет или она минимальна. На второй стадии наблюдается быстрый рост объема продаж и прибыли. На этих стадиях (особенно на первой) требуются большие затраты на освоение продукта и маркетинг. К концу второй стадии приток средств начинает превышать издержки производства. На третьей стадии (зрелость) выручка от продаж остается на постоянном уровне, поскольку возможности привлечения новых покупателей исчерпаны. Прибыль в этот период достигает своего максимального значения, а затем начинает понижаться, так как растут постоянные расходы на удержание позиций товара на рынке (реклама, оплата комиссионерам и др.). На четвертой стадии (упадок) жизненного цикла товара сбыт падает, выручка от продаж и прибыль стремятся к нулю. Учет жизненного цикла товара на рынке позволяет руководству предприятия выбирать наиболее высокодоходные инвестиционные проекты.

Главное требование к инвестиционному портфелю – его сбалансированность. Это означает, что необходимо иметь проекты, которые в текущем или будущем периодах обеспечат предприятие денежными средствами. Одновременно целесообразно деинвестировать денежные средства из стареющих видов производства в более современные.

Часто на практике предприятие, выбрав рентабельный проект, сталкивается с дефицитом денежных средств для его реализации. В таком случае можно осуществить дополнительные расчеты рентабельности инвестиций с учетом привлечения внутренних и внешних источников финансирования. Следует иметь в виду, что привлечение заемных средств для реализации проекта повышает чистую рентабельность собственных средств, вложенных в него (сказывается влияние эффекта финансового рычага). Однако это наблюдается в том случае, если средняя доходность инвестиций выше "цены кредита" (РИ > СП). При этом инвестиционные возможности предприятия возрастают. Справедливость такого утверждения вытекает из табл. 8.4.

Эффект финансового рычага (формула 29) проявляется в том, что к норме прибыли на собственные средства присоединяется прибыль, полученная благодаря использованию заемных средств, несмотря на их платность.

В приведенном примере за счет использования заемных средств норма чистой прибыли на собственные средства по проекту 2 выше, чем по проекту 1. Эффект финансового рычага в 5,6 % (8 × 0,7) достигнут за счет того, что норма прибыли на инвестируемый капитал превышает ставку ссудного процента. В табл. 8.4 такое превышение составляет 8 % (20–12). По проекту 1 эффект отсутствует, поскольку заемные средства для его реализации не привлекались.

Таблица 8.4. Расчет эффекта финансового рычага по двум инвестиционным проектам

Ключевой вопрос для инвестора – куда вкладывать капитал? Для принятия обоснованного решения необходимо найти ответы на следующие вопросы:

1) какие факторы мешают эффективности инвестирования?

2) какова сила их влияния на коммерческую деятельность предприятия?

3) какова их реальная долговечность с учетом фактора времени?

4) какие новые факторы могут помешать инвестированию в будущем?

5) насколько надежна защита предприятия от новых неблагоприятных факторов?

6) насколько эффективность инвестиций зависит от изменения экономической конъюнктуры?

Подводя итог, куда выгоднее вкладывать капитал, отметим три момента.

1. Капиталоемкие проекты пока имеют низкие показатели доходности и длительные сроки окупаемости капитальных затрат. Поэтому должны финансироваться за счет средств федерального и региональных бюджетов.

2. Целесообразно инвестировать в отрасли хозяйства, имеющие высокую долю рынка (топливно-энергетический комплекс, промышленность строительных материалов, жилищное строительство и др.).

3. Рекомендуется вкладывать средства в отрасли, имеющие высокие показатели не только окупаемости затрат, но и оборачиваемости материальных запасов (производство товаров народного потребления, розничная торговля и т. д.).

Перспективным направлением активизации инвестиционной деятельности в России является проектное финансирование. Под термином "проектное финансирование" понимается широкий спектр финансовых методов и инструментов, способных содействовать реализации крупных проектов с высоким уровнем риска. Применение проектного (спонсорского) финансирования с ограниченным регрессом на заемщика позволяет компаниям, выступающим в качестве организаторов проектов и создающих капитал для его реализации, привлекать значительные средства на рынке ссудного капитала. Например, для освоения новых нефтегазовых месторождений. Наиболее перспективной формой финансирования совместных сложных проектов является финансовое обеспечение долгосрочных капитальных проектов на базе лимитированного проектного финансирования. Его обязательным условием служит вложение инвестором определенной части собственных финансовых ресурсов (не менее 20 %). В таких условиях финансовая поддержка проекта государством может составлять до 40 %, что соответствует мировой практике. Остальные средства предоставляются другими участниками масштабного и перспективного проекта, включая и иностранных инвесторов.

К преимуществам проектного финансирования относятся:

♦ привлечение значительных кредитных ресурсов под потенциальный проект;

♦ обеспечение выгодных кредитных условий и ставок при низкой кредитоспособности спонсора;

♦ получение правовых гарантий под потенциальный проект;

♦ получение дополнительных гарантий инвестиций в рамках совместных предприятий путем распределения проектного риска между участниками;