Сравнительный размер компаний

Размер компаний определялся нами на основе его оценок представителями компаний. В качестве дополнительных показателей нами используются следующие: число регионов, где работает данная компания; а также число торговых объектов, которые имеет компания (случай ритейлера), или число объектов, куда компания поставляет товары (случай поставщика).

Оценка размера компаний самими респондентами, на наш взгляд, несмотря на субъективный характер данного показателя, вполне адекватна: данная переменная обнаруживает линейную связь на высоком уровне значимости с числом торговых объектов, в которых или с которыми работает данная компания, и числом регионов, где осуществляется её деятельность (р ‹ 0,01). Причём это верно как для ритейлеров, так и для поставщиков в секторе торговли продовольственными товарами [28]. Для ритейлеров дополнительным подтверждением служит зафиксированная связь между размером компании и наличием в арсенале её организационных форм такого торгового формата, как гипермаркет, который, как известно, развивается лишь крупными компаниями.

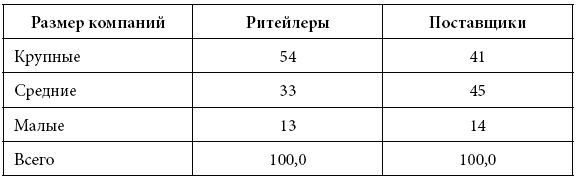

С точки зрения размера структура розничных сетей в нашей выборке в большей степени смещена в сторону крупных компаний (54 % против 41 % у поставщиков). Доли малых предприятий у ритейлеров и поставщиков примерно равные (13–14 %), и есть различие в долях компаний среднего размера - у ритейлеров их заметно меньше, чем у поставщиков (33 % против 45 %). По субъективным оценкам представителей компаний, розничные сети в среднем крупнее своих поставщиков (см. табл. 3.1). Это соответствует международному опыту, показывающему, что в современной торговле происходит структурный сдвиг, в результате которого ритейлеры начинают превосходить своих поставщиков по объёму продаж, размеру активов и капитализации [Du Gay 1993: 570].

Таблица 3.1

Сравнительный размер компаний у ритейлеров и поставщиков (%), N = 501

Примечание : р = 0,01.

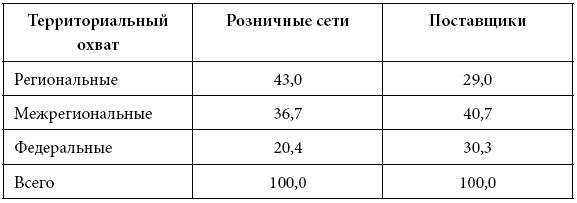

Важная характеристика размера компании в сфере торговли связана с территориальным охватом её деятельности, измеряемым числом регионов, в которых она работает. С этой точки зрения хозяйственная деятельность розничных сетей (по крайней мере, пока) более компактна, а поставщики имеют более широкий территориальный охват и географически более мобильны. Это не удивительно, поскольку, в отличие от ритейлеров, им не нужно вкладывать столь значительные средства в торговую недвижимость для работы в том или ином регионе, они ограничиваются вложениями в логистическую инфраструктуру. В итоге число регионов, где работают поставщики, в среднем в 2,5 раза больше, чем число регионов, в которых располагаются магазины розничных сетей. Первые работают в среднем в 16–17 регионах, вторые - в 6–7 регионах.

Если, следуя нашей классификации, считать федеральными розничные сети, которые работают в 10 и более регионах, то в нашей выборке такие сети представляет лишь каждый пятый респондент. Чуть более одной трети респондентов (37 %) представляют сети межрегионального статуса, работающие менее чем в 10 регионах, а почти половина респондентов (43 %) репрезентируют сугубо региональные сети, работающие в одном регионе. В то же время среди поставщиков на работу в 10 и более регионах указали 30 % представителей компаний, 41 % поставляют товары в несколько регионов (до 10), и менее чем у одной трети поставщиков (29 %) работа ограничена пределами одного региона (см. табл. 3.2).

В Москве и Санкт-Петербурге сосредоточено больше розничных сетей федерального и межрегионального уровней, соответственно число регионов, в которых они работают, больше. К ним примыкает Тюмень, где локальные сети были не слишком развиты и происходил активный вход сетей федерального масштаба. В Екатеринбурге, напротив, число регионов, в которых работают местные ритейлеры, в 2–2,5 раза меньше среднего уровня - здесь сосредоточены в первую очередь локальные розничные сети.

Таблица 3.2

Основные типы розничных сетей и поставщиков по территориальному охвату (%), N = 442

Примечание : р = 0,001.

Поставщики, опрошенные в Москве и Санкт-Петербурге, закономерно оказались и более крупными с точки зрения территориальной экспансии: в среднем они работают в более чем 30 регионах, что как минимум в 2 раза превышает аналогичный показатель по всей выборке. Это не удивительно: Москва является не только крупнейшим потребительским рынком, но и огромным перевалочным пунктом, через который товар уходит во множество других регионов. Поставщики, опрошенные в Тюмени и Новосибирске, как правило, не дотягивают до федерального уровня (9 и 6 регионов соответственно), а поставщики Екатеринбурга кажутся наиболее замкнутыми, работая в среднем в трёх регионах. Вероятно, это было связано с протекционистской политикой городской администрации по сдерживанию входа в Екатеринбург федеральных розничных сетей (областная администрация в данном отношении была более открыта).

В итоге в двух столицах мы имеем преобладание федеральных торговых сетей и федеральных поставщиков, в Тюмени велика роль федеральных сетей, которых обслуживают локальные поставщики, а в Новосибирске и особенно в Екатеринбурге преобладают местные розничные сети, работающие с местными поставщиками.

Итак, поскольку развитие розничных сетей базируется на открытии торговых объектов, сопряжённом с крупными инвестициями, розничные сети в территориальном отношении компактнее, чем их более мобильные поставщики.

Это отражается и на числе торговых объектов. Среднее число таких объектов у ритейлеров в 6–7 раз меньше, чем число магазинов, с которыми работают поставщики (примерно ПО объектов у сетей против 740 объектов у поставщиков, если не учитывать статистические выбросы) [29]. Подобная разница тоже вполне естественна: одно дело нести все издержки по открытию и содержанию торговых объектов, другое - лишь поставлять товары в эти торговые объекты, ограничиваясь издержками на содержание складских помещений.

Сравнительные доли рынка в смежных организационных полях

От размера компаний удобно перейти к вопросу о долях рынка, определяя их по доле продаж данной товарной категории в некоторых территориальных границах.

Как мы уже говорили выше, возникает множество проблем с определением и объёма рынка, и его территориальных границ, и категорий товара, и доли данной компании. Вдобавок доля рынка поставщиков и ритейлеров определяется в отношении к разным субъектам (соответственно продавцам и конечным потребителям), поскольку они располагаются в разных звеньях вертикальной цепи поставок. Мы осознаём сложность всех этих проблем. Но поскольку в нашем случае речь идёт об оценочных показателях, многие из трудностей методологии и расчётов остаются за скобками данной работы. В качестве же географических границ мы выбрали черту городского округа (в силу особенностей построения нашей выборки [30]). Нами задавался прямой вопрос: "Какую примерно долю занимает Ваша компания в своём сегменте рынка (продажа продуктов питания или продажа бытовой техники и электроники) в данном городе (в процентах от стоимости продаж)?" Должен сразу отметить, что на этот сложный вопрос ответили далеко не все. Мы получили лишь 274 содержательных ответа (55 % опрошенных). Причём менеджеры розничных сетей отвечали на этот вопрос куда менее охотно, чем представители поставщиков (41 % и 69 % опрошенных в соответствующих группах). И это несколько ограничивает значимость наших выводов.

Полученные ответы мы объединили неслучайным образом: первую группу составили те, чья доля на рынке равняется 35 % и более, то есть превосходит показатель, установленный существующим Федеральным законом "О защите конкуренции" (2006 г.) для определения порога индивидуального доминирования (правда, в границах субъекта Российской Федерации). Во вторую группу вошли те, у кого рыночная доля меньше 35 %, но ни ниже 15 % [31]. Наконец, третью группу составили представители тех фирм, чья доля меньше 15 %.

Первое, что обращает на себя внимание при анализе полученных данных, - та высокая доля рынка, которую называют менеджеры компаний. В первую группу (доля рынка 35 % и более) вошли 31 % ответивших, во вторую (15–34 %) - 33 % ответивших и в третью группу (менее 15 %) - 36 %. И у ритейлеров, и у поставщиков она в среднем оказывается выше 20 %. Причина этого, напомним, заключается в том, что данная доля оценивалась закупщиками и поставщиками не по компании в целом, а по товарным категориям, с которыми работают опрошенные менеджеры. Поэтому переносить значения данного показателя на компании в целом ни в коем случае нельзя. И вообще данный показатель в нашем случае весьма условен и не может сопоставляться с нормативными уровнями рыночных долей, предусмотренными российским федеральным законодательством. Мы используем его только с одной узкой целью: нас в данном случае интересуют не абсолютные значения данного показателя, а его сравнительные уровни у ритейлеров и поставщиков.