112. Финансовое планирование на предприятии

Финансовый план предприятия – это документ, отражающий объем поступления и расходования денежных средств, фиксирующий баланс доходов и направлений расходов предприятия на планируемый период.

Рыночная экономика как более сложная и организованная социально-экономическая система существенно изменила методологию финансового планирования, место и роль финансов в хозяйственном механизме управления предприятием. В настоящее время процессы формирования, распределения и использования фондов денежных ресурсов стали исключительной прерогативой самих предприятий, за все негативные последствия и просчеты планов ответственность несет само предприятие ухудшением своего финансового положения.

Финансовое планирование охватывает широкий спектр финансовых отношений : между предприятием и различными субъектами хозяйствования в процессе реализации продукции, коммерческого кредитования; между собственниками предприятия и трудовым коллективом; между предприятием и финансово-кредитной системой.

Финансовый план упорядочивает эти отношения, позволяет заранее предвидеть финансовые результаты деятельности предприятия и так организовать движение финансовых потоков, чтобы они служили достижению целей стратегического плана.

Значение финансового планирования состоит в том, что оно воплощает выработанные стратегические цели в форму конкретных финансовых показателей; между обеспечивает финансовыми ресурсами залаженные в производственном плане экономические пропорции развития; представляет возможность определить жизнеспособность (эффективность) проекта предприятия в условиях конкуренции; служит базой для оценки инвестиционной привлекательности для инвесторов.

В процессе финансового планирования решаются следующие задачи : обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной, социальной и финансовой деятельности предприятия; определение путей эффективного вложения капитала, оценка степени рационального его использования; выявление внутрихозяйственных резервов увеличения прибыли; установление рациональных финансовых отношений с контрагентами; соблюдение интересов инвесторов; контроль за финансовым состоянием.

Финансовое планирование на предприятии включает перспективное, текущее и оперативное планирование.

На этапе перспективного финансового планирования определяются важнейшие показатели, пропорции и темпы расширенного воспроизводства. Перспективное планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. Финансовая стратегия предполагает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения.

На основе финансовой стратегии определяется финансовая политика предприятия по конкретным направлениям финансовой деятельности: налоговой, амортизационной, дивидендной, эмиссионной.

Текущее финансовое планирование является планированием осуществления; оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его показателей. Текущий план составляется на год, т. к. за этот период в основном выравниваются сезонные колебания конъюнктуры рынка и этот период времени соответствует законодательным требованиям к отчетному периоду.

Оперативное финансовое планирование дополняет текущее, оно необходимо в целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов. Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите.

113. Налоговые отношения между государством и предприятием

Существенной частью расходов предприятий являются принудительные платежи, возлагаемые на них государством как носителем верховной власти. Данные принудительные платежи включают в себя платежи, связанные с налоговой повинностью (налоги и дополнительные налоговые вычеты) и платежи за государственные услуги (сборы и взносы).

Налог – это обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор – это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически законных действий, включая предоставления определенных прав или выдачу разрешений (лицензий).

Налоговая система – это совокупность существующих в данный момент налогов, пошлин и сборов, взимаемых государством в соответствии с Налоговым кодексом, а также совокупность норм и правил, определяющих правомочия (изменения, отмену и т. д.) и систему ответственности сторон, участвующих в налоговых правоотношениях.

Налоговая система должна строиться на таких принципах , как:

1) принцип справедливости, под которым понимается равномерность распределения налогового бремени;

2) принцип определенности, требующий, чтобы вид налога, срок уплаты, способ и сумма платежа были ясно определены и доведены до плательщиков;

3) принцип удобства, указывающий на необходимость взимания налогов в удобное время и удобным способом для плательщика;

4) принцип экономии, заключающийся в снижении затрат по взиманию налога, в превышении суммы налогов над расходами по их сбору.

Через налогообложение государство воздействует на потребление и платежеспособный спрос населения путем установления необлагаемого минимума, освобождения (полного или частичного) отдельных видов доходов или групп.

А. Лаффер описал характер взаимосвязи между размером ставок налогов и налоговыми поступлениями бюджета. В форме гипотетической кривой А. Лаффер выразил идею о возможности сохранить или даже увеличить налоговые поступления с помощью снижения налоговых ставок. Обосновывалась эта идея тем, что по мере роста ставки налога от 0 до 100 % налоговые поступления бюджета будут расти от 0 до некоторого максимального уровня, а затем снижаться до 0. Налоговые доходы имеют тенденцию к снижению после некоторой точки, потому что более высокие ставки налога (по предположению) сдерживают экономическую активность, и, следовательно, налоговая база (ВВП) сокращается. Логическое рассуждение А. Лаффера состояло в том, что более низкие ставки налогов создадут стимулы к работе, сбережениям и инвестициям, к инновациям и принятию деловых рисков, способствуя тем самым существенному увеличению национального производства и дохода. Такая расширившаяся налоговая база сможет поддержать налоговые поступления на прежнем уровне даже при пониженных ставках налогов.

А. Лаффер так обосновал свое предложение: "Чтобы увеличить производство продукта, следует осуществить такие политические меры, которые одновременно повышали бы и спрос компании на факторы производства, и желание этих факторов быть занятыми. С этой целью необходимо снизить все виды налогов. Но сокращения эти будут эффективными, если в наибольшей степени снижаются предельные (т. е. самые высокие) ставки налогов".

114. Методы оценки налоговой нагрузки предприятия

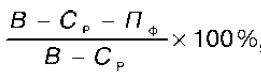

В литературе встречаются различные методики определения налоговой нагрузки на хозяйствующие субъекты. Основные проблемы, которые возникают перед их разработчиками – состав налогов, включаемых в расчет налоговой нагрузки; определение интегрального показателя, с которым соотносится сумма налогов.

Оценки метода налогового бремени.

1. Для определения налоговой нагрузки на предприятия Департаментом налоговой полиции Министерства финансов РФ разработана методика, согласно которой тяжесть налогового бремени оценивается отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации (в процентах). Этот показатель выявляет долю налогов в выручке от реализации.

2. В основе методики лежит сопоставление налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого она уплачивается, имеет свой критерий тяжести налогового бремени. Налоговое бремя рассчитывается по формуле:

или