ОАО настаивало на том, что текст оспариваемого им абзаца приложения к письму ФНС от 19 октября 2005 г. содержит несоответствующее НК РФ правило, незаконно возлагающее на налогоплательщика обязанность восстанавливать и уплачивать в бюджет суммы НДС, ранее принятые к зачету.

При рассмотрении этого дела ВАС РФ указал, что поскольку оспариваемое письмо ФНС России рассчитано на многократное применение налоговыми органами, в том числе и при осуществлении функций налогового контроля, в процессе которого затрагиваются непосредственные права налогоплательщиков, его следует рассматривать в качестве акта, имеющего нормативный характер. Вместе с тем Федеральная налоговая служба не наделена правами по изданию нормативных правовых актов по вопросам налогов и сборов. Таким органом является Министерство финансов Российской Федерации.

Таким образом, в силу ст. 6 НК РФ письмо Федеральной налоговой службы, имеющее характер нормативного правового акта, не соответствует НК РФ, поскольку издано органом, не имеющим в соответствии с НК РФ права издавать подобного рода акты.

Кроме того, ВАС указал, что п. 3 ст. 170 НК РФ предусматривает случаи, при которых суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, подлежат восстановлению. Недостача товара, обнаруженная в процессе инвентаризации имущества, или имевшее место хищение товара к числу случаев, перечисленных в п. 3 ст. 170 НК РФ, не относятся.

Таким образом, оспариваемый абзац приложения к письму ФНС от 19 октября 2005 г. содержит правило, возлагающее на налогоплательщиков обязанность по внесению в бюджет ранее принятых к зачету сумм НДС, не предусмотренную НК РФ.

В итоге суд пришел к выводу признать абз. 13 раздела "В целях применения ст. 171 НК РФ" приложения к письму ФНС от 19 октября 2005 г. № ММ-6-03/886@, недействующим как не соответствующий НК РФ (Решение ВАС РФ от 23 октября 2006 г. № 10652/06).

Постановлением Правительства РФ от 12 ноября 2002 г. № 814 определен порядок утверждения норм естественной убыли при хранении и транспортировке товарно-материальных ценностей. В частности, было установлено следующее: нормы естественной убыли, применяемые для определения допустимой величины безвозвратных потерь от недостачи и (или) порчи товарно-материальных ценностей, разрабатываются с учетом технологических условий их хранения и транспортировки, климатического и сезонного факторов, влияющих на их естественную убыль, и подлежат пересмотру по мере необходимости, но не реже один раза в пять лет.

Пример

ООО "Консоль" занимается реализацией лекарственных препаратов и отчитывается по налогу на прибыль ежеквартально. В 2002, 2003 и 2004 гг. фирма не уменьшала налогооблагаемый доход на естественную убыль товаров. Однако после того, как вступил в силу Федеральный закон № 58-ФЗ (15 июля 2005 г.), бухгалтер ООО "Консоль" пересчитал налог на прибыль за прошлые годы. Кроме того, фирма принесла в инспекцию заявление о зачете переплаты и уточненные декларации за 2002, 2003 и 2004 гг.

Декларацию по налогу на прибыль за полугодие 2005 г. бухгалтер сдал в инспекцию 18 июля. Так как на этот момент изменения по нормам естественной убыли уже вступили в силу, ООО "Консоль" заполнило отчет по новым правилам. Что касается декларации за I квартал 2005 г., которая была составлена по старым правилам, ее исправлять не нужно. Ведь прибыль фирма рассчитывает нарастающим итогом, поэтому изменения были учтены в полугодовом отчете.

Если фирма не учитывала убыль при расчете налога на прибыль, но списывала ее на расходы в бухучете, то возникала постоянная разница (п. 4 ПБУ 18/02 "Учет расчетов по налогу на прибыль"):

Дебет счета 99 "Прибыли и убытки" субсчет "Постоянное налоговое обязательство",

Кредит счета 68 "Расчеты по налогам и сборам" – отражено постоянное налоговое обязательство по возникшей разнице.

Но после того, как фирма пересчитает налог за прошлые годы, данные с бухгалтерским учетом совпадут – при условии, что в бухучете потери материальных ценностей также списывались в пределах старых норм. Поэтому бухгалтеру, не дожидаясь возврата переплаты, нужно сделать проводку:

Дебет счета 68 "Расчеты по налогам и сборам",

Кредит счета 99 "Прибыли и убытки" субсчет "Постоянное налоговое обязательство" – погашено постоянное налоговое обязательство после перерасчета налоговой базы.

Если же в бухгалтерском учете фирма относила на расходы убыль в сумме, превосходящей старые нормы, то погашать надо только часть постоянного обязательства, относящуюся к потерям в пределах норм.

Самые смелые бухгалтеры посчитали, что раз нет новых норм, то потери при хранении и транспортировке ценностей можно списать на затраты полностью. Ведь арбитры не раз высказывались, что право налогоплательщиков включать потери в расходы не должно зависеть от того, разработали законодатели нормы естественной убыли или нет. Поэтому некоторые фирмы все-таки учитывали всю сумму убыли в расходах. Убыль учитывается при расчете налога на прибыль только в пределах старых норм. Поэтому у организаций, полностью списавших потери в прошлые годы, инспекторы могут потребовать уточненные отчеты и доплату налога с пенями.

Если расходы учитываются для целей налогообложения прибыли по нормативным документам, то размеры "входного" НДС по таким расходам подлежат вычету в сумме, равной установленным нормам. Пока любая недостача является выше нормы (до принятия норм), НДС по ним включается в расходы организации, не уменьшающие базу налога на прибыль.

Приложения

Приложение 1

Приложение 3 к приказу Минздрава РФ от 13 ноября 1996 г. № 375

Форма № 101-АП

Фасовочный журнал для аптечных складов

Приложение 2

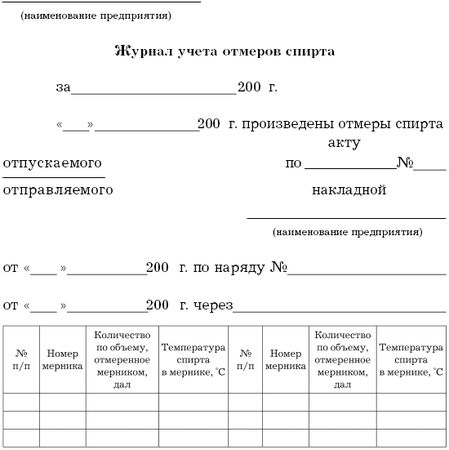

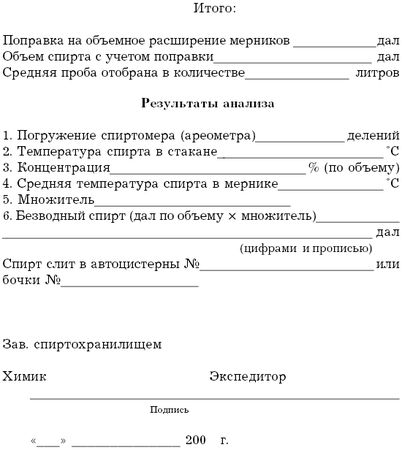

Приложение 13 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Форма № П-26

Оборотная сторона формы № П-26

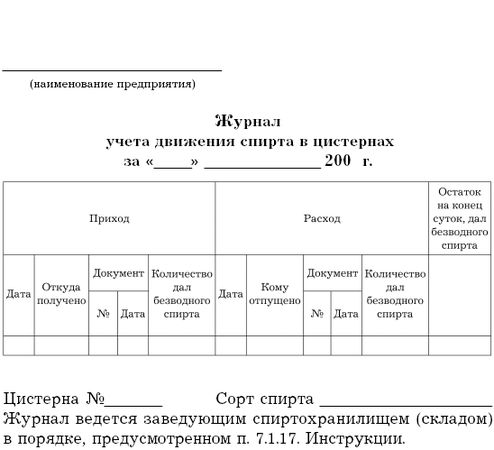

Приложение 3

Приложение 21 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Форма № П-27

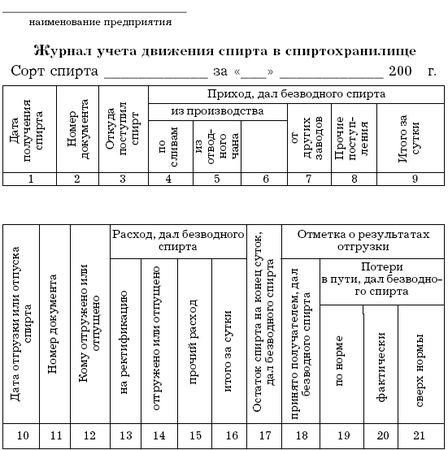

Приложение 4

Приложение 4 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Форма № П-23

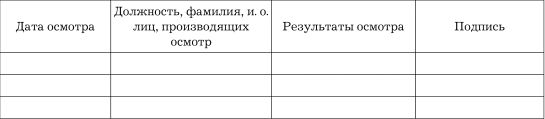

Приложение 5

Приложение 22 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Журнал осмотра состояния оборудования, трубопроводов и арматуры спиртохранилища (склада)

Приложение 6

Приложение 18 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Форма № П-22

Приложение 7

Приложение 17 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Приложение 8

Приложение 19 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Типовая форма № П-20

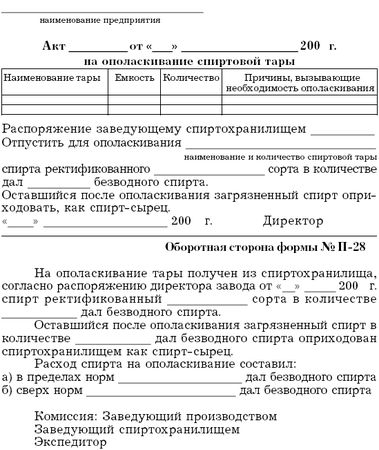

Приложение 9

Приложение 11 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Форма № П-28