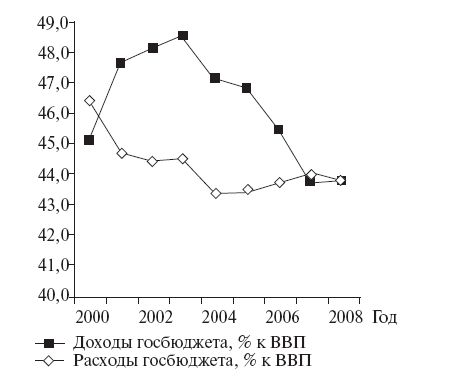

Рис. 5.4. Расходы и доходы государственного бюджета Источник: Федеральное статистическое ведомство Германии (www.destatis.de).

Этим же целям должны были послужить разработка и внедрение различных моделей комбинированной зарплаты. В коалиционном договоре от 11 ноября 2005 г. утверждалось, что введение комбинированной заработной платы может быть эффективной мерой для создания дополнительных рабочих мест в сфере низкооплачиваемого труда. К 2006 г. было разработано несколько концепций и моделей введения комбинированной заработной платы, однако ни одна из этих концепция не была реализована.

Продолжительные обсуждения преимуществ и недостатков комбинированной заработной платы не закончились никакими результатами, и впоследствии ход дискуссий политических кругов сконцентрировался на вопросе о необходимости введения в Германии законодательно установленного минимального размера оплаты труда. Основным аргументом критиков минимальной заработной платы является наблюдение, что ее установление снижает дееспособность конкурентного механизма функционирования рынка. В отличие от комбинированной заработной платы минимальная заработная плата не дает рынку труда полной свободы действий в уравновешивании спроса и предложения и установлении цены на труд. По мнению же сторонников введения минимальной заработной платы, при отсутствии юридически установленного нижнего порога заработной платы комбинированная зарплата побуждает работодателей снижать ее у рабочих и служащих и полагаться на помощь государства, которое обязано возместить разницу между заработной платой и прожиточным минимумом.

За период правления "большой коалиции" напряженная дискуссия по вопросу о повсеместном введении минимальной заработной платы не привела к этому из-за противодействия ХДС – ХСС. В результате минимальный размер оплаты труда был введен только в сфере уборки помещений (1 июля 2007 г.) и почтовых услуг (7 марта 2008 г.). В январе 2009 г. германский парламент постановил введение минимального размера оплаты труда еще в шести отраслях: уход за пожилыми людьми и амбулаторными больными; прачечные; утилизация отходов; специальные работы в горнодобывающей промышленности на каменноугольных шахтах; услуги в сфере образования и повышения квалификации. В настоящее время вопрос о повсеместном введении минимального размера оплаты труда не привлекает большого интереса со стороны общества и не рассматривается как актуальный новой правящей "черно-желтой коалицией" ХДС – ХСС – СвДП, пришедшей к власти в результате всеобщих выборов 2009 г.

Большего "черно-красной коалиции" удалось добиться в финансовой сфере. Финансовая политика Германии, как и других стран еврозоны, подчинена принципам организации и функционирования последней, а именно: условиям Европейского пакта о стабильности и экономическом росте, согласно которому ежегодный дефицит государственного бюджета не должен превосходить 3 %, а накопленный государственный долг – 60 % от ВВП страны. Эти показатели были превышены в первой половине нынешнего десятилетия.

Основной проблемой в 2001–2005 гг. являлся дефицит государственного бюджета, превышающий предписания Европейского пакта о стабильности и экономическом росте. Наиболее важным в последующие годы экономического подъема (2006–2008 гг.) стал вопрос: когда должен быть достигнут баланс в сальдо государственного бюджета и должны ли увеличиваться расходы в ответ на увеличение доходов? В период кризиса, когда правительством были приняты масштабные "пакеты" мер по спасению экономики, вопрос о дефиците государственного бюджета и государственного долга вновь встал на первый план.

Кризис состояния государственного бюджета начался еще в 2001 г. Причиной дефицита государственного бюджета считается слабый экономический рост в этот период, а также налоговая реформа 2000 г., призванная стать важным инструментом стимулирования экономического роста и снижения безработицы, но приведшая к одному явно осязаемому результату – значительному уменьшению поступления налогов в государственный бюджет, что снизило потенциал такого рода стимулирования. В 2004 г. бюджетный дефицит Германии составил 3,7 % ВВП. Экономическое оживление, начавшееся в Германии с конца 2005 г., заметно улучшило состояние государственного бюджета. В 2006 г. Германии впервые в XXI в. удалось опустить планку дефицита бюджета ниже 3 % ВВП, так что была поставлена задача консолидировать государственный бюджет к 2011 г.. Однако экономический кризис 2008–2009 гг. и связанные с ним весомые "пакеты" сделали данную задачу неактуальной.

Начиная с 2000 г. доля государственных доходов в процентах от ВВП неуклонно снижалась, в то время как расходы росли умеренными темпами с 2000 до 2004 г., а с 2004 г. даже снижались. Остановимся подробнее на налоговой политике. Во время правления "большой коалиции" произошли важные изменения в налоговом законодательстве.

В 2007 г. была принята, а в 2008 г. вступила в силу реформа предпринимательского налогообложения (Unternehmensteuerreform). Эта реформа освободила предприятия от 5 млрд евро налоговой нагрузки ежегодно. Реформа велась по двум направлениям:

• сокращение налогового бремени для бизнеса посредством снижения номинальных налоговых ставок;

• предотвращение легального и нелегального уклонения от уплаты налогов и борьба с ним путем совершенствования соответствующей нормативно-правовой базы.

В области снижения налогообложения бизнеса были предприняты реальные шаги. К началу деятельности коалиции ХДС – ХСС– СДПГ ФРГ имела самый высокий среди ЕС-15 уровень налогообложения полученных прибылей – 39,5 %. В результате реформы налогов на бизнес (корпорационного и промыслового) с начала 2008 г. этот показатель был снижен до 31,0 %, в результате чего Германия оказалась в середине списка из 18 стран ЕС и ОЭСР: США-45,6 %; Япония – 40,7 %; Италия – 37,3 %; Канада – 36,1 %; Франция– 34,4 %; Бельгия – 34,0 %; Эстония – 32,5 %; Великобритания – 30,0 %; Люксембург – 29,6 %; Испания – 28,0 %; Дания – 28,0 %; Польша – 26,5 %; Финляндия – 26,0 %; Нидерланды – 25,5 %; Греция – 25,0 %; Австрия – 25,0 %; Ирландия – 12,5 %. Это повысило привлекательность Германии как места приложения немецких и иностранных прямых инвестиций, что может в перспективе позитивно сказаться на экономическом росте и занятости.

Правда, по фискальным соображениям для пополнения доходной части госбюджета были внесены и некоторые изменения, предусматривающие повышение налоговых ставок. С 1 января 2008 г. в Германии был введен так называемый "налог на богатых", т. е. дополнительный подоходный налог 3 % на людей, чьи доходы превышают 250 тыс. евро в год. Кроме того, с начала 2007 г. был повышен налог на добавленную стоимость с 16 до 19 %. Критики повышения налога, предсказывавшие, что данная мера может оказать отрицательное влияние на экономическую конъюнктуру, были правы: повышение НДС негативно сказалось на внутреннем потребительском спросе. Кроме того, повышение НДС обострило неравенство в распределении доходов.

Как провальные следует оценить результаты деятельности "большой коалиции" в области осуществления модернизации экономики путем стимулирования НИОКР и инновационного процесса. Так, для улучшения ситуации в инновационной сфере правительство "большой коалиции" заявило о намерении повысить долю затрат на НИОКР с 2,1 % к началу его деятельности до 3 % ВВП к 2010 г. Эта установка, безусловно, относилась к числу приоритетов в его деятельности, но ее не удалось реализовать.