Всего за 49 руб. Купить полную версию

1. Здания, сооружения и их структурные компоненты – 20 лет.

2. Легковой автотранспорт, легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы и системы обработки данных – 4 года.

3. Техническое, энергетическое, транспортное и иное оборудование и материальные активы, не входящие в первые две категории, – 7 лет.

4. Нематериальные активы; для них берется ожидаемый срок использования, а если определить его невозможно, то срок амортизации устанавливается – 10 лет.

С 2001 г. отнесение средств производства к основным фондам осуществляется только по одному признаку – сроку полезного использования, который должен быть более 12 месяцев (ПБУ 6/01 – Учет основных средств, п. 4б).

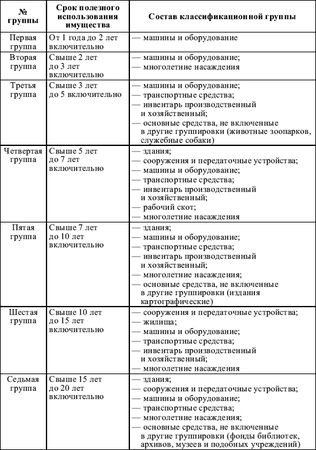

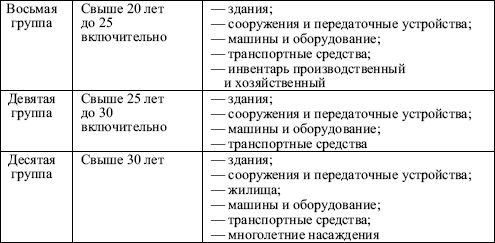

В развитие данного вопроса, с 1 января 2002 г. по постановлению Правительства Российской Федерации № 1 была разработана и введена в действие новая классификация основных средств, включаемых в амортизационные группы. Основанием для отнесения тех или иных видов основных фондов (имущества) к конкретной классификационной группе является срок полезного использования (табл. 1).

Таблица 1

По состоянию использования в производственно-хозяйственной деятельности основные фонды подразделяются на основные средства, находящиеся в запасе, эксплуатации, консервации, аренде.

Соотношение групп основных фондов, или удельный вес отдельных групп в общей стоимости, образует производственную структуру основных фондов, которая может служить показателем технического уровня производства в промышленности.

Все перечисленные виды основных производственных фондов (ОПФ) могут относиться к активной или пассивной части.

К активной части относятся основные фонды, которые определяют производственную мощность предприятий и отраслей, их технический уровень, как бы "создают" продукцию. На основании функций отдельных элементов основных фондов следует считать наиболее прогрессивной такую структуру основных производственных фондов, при которой преобладает их активная часть.

В широком смысле к активной части основных фондов относятся средства труда, в любой форме воздействующие на предмет труда или обеспечивающие процесс производства. Основу этой группы составляют машины и оборудование. Сюда же относятся инструменты и контрольно-измерительные приборы (КИП).

К пассивной части можно отнести основные фонды, создающие условия для производства, но не являющиеся непосредственно "производителями" продукции. К этой части обычно относятся здания и сооружения, часто – передаточные устройства, а также транспортные средства, инвентарь и пр.

На структуру основных фондов может влиять: технический уровень предприятия, географическое размещение производства, размер предприятия, форма организации производства, кооперация, концентрация и специализация производств.

Вопрос 11 Учет и оценка основных фондов

ОТВЕТ

Учет основных фондов производится в натуральной и денежной формах. Для зданий натуральными показателями являются их число, общая и полезная площадь, выраженная в квадратных метрах; для рабочих машин – число единиц, вид, возраст и т. п. Для более полной характеристики состояния средств труда следует проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности. Эта форма учета позволяет определить не только вещественную структуру основных фондов, но и их технический уровень, составить баланс оборудования и т. д.

Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений, т. е. того, без чего невозможно судить о состоянии экономики предприятия. Эти оценки делают по первоначальной, восстановительной, а также по остаточной стоимости (первоначальной стоимости с учетом износа).

Методы оценки основных фондов зависят от источников их поступления на предприятие. Так, первоначальная стоимость основных фондов, поступивших за счет капитальных вложений предприятия, включает фактические затраты на их сооружение или приобретение, расходы на доставку и установку, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Не включаются в фактические затраты на приобретение основных средств общехозяйственные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Если основные средства внесены участниками в счет вклада в уставный капитал хозяйственного общества или складочный капитал хозяйственного товарищества, то их первоначальной стоимостью признается денежная оценка, согласованная участниками (учредителями). Если основные средства получены предприятием безвозмездно, то первоначальной стоимостью считается их рыночная стоимость на дату оприходования.

В условиях инфляции возникает необходимость периодической переоценки основных фондов и определения их восстановительной стоимости, т. е. стоимости воспроизводства основных фондов в современных условиях. Она определяется путем переоценки исходя из реально сложившихся условий – уровня цен, тарифов, расценок и т. п.

В последние годы восстановительная стоимость основных фондов под влиянием инфляции, сложившегося нового уровня цен превышала первоначальную в несколько тысяч раз. Учитывая сложность, трудоемкость и высокую стоимость работы по переоценке основных фондов экспертным путем, она проводилась в соответствии с решениями Правительства РФ с применением коэффициентов пересчета, разработанных Государственным комитетом по статистике РФ.

Всего по постановлениям Правительства РФ было проведено пять переоценок основных фондов: на 1 июля 1992 г., на 1 января 1994 г., на 1 января 1995 г., на 1 января 1996 г. и на 1 января 1997 г.

Остаточная стоимость основных фондов определяется путем вычитания из первоначальной стоимости суммы начисленной амортизации. Иначе говоря, это та часть стоимости основных фондов, которая не перенесена на стоимость изготовляемой продукции. Остаточная стоимость позволяет судить о степени изношенности основных фондов, планировать их обновление и ремонт.

Вопрос 12 Воспроизводство основных фондов

ОТВЕТ

Под воспроизводством основных фондов понимается их обновление (замена). Основные фонды снашиваются, подвергаются износу (физическому и моральному), поэтому их и необходимо обновлять, поддерживать в работоспособном состоянии.

Воспроизводство основных фондов бывает полное, т. е. полная замена изношенного оборудования новым, и частичное – в виде капитального ремонта, призванного возмещать частичный износ оборудования и других основных фондов.

Осуществляться воспроизводство основных фондов должно за счет амортизационных отчислений; полное воспроизводство, замена изношенного оборудования – за счет амортизации на реновацию; частичное обновление в настоящее время не планируется на предприятиях и должно производиться за счет фонда ремонтных работ (капитальный и текущий ремонты, модернизация).

Учитывая значительную изношенность оборудования в большинстве отраслей промышленности, капитальные ремонты приходится производить регулярно и неоднократно, а поскольку специального фонда нет, капитальные ремонты осуществляются за счет амортизации на реновацию или прибыли. Поэтому возникает необходимость введения постоянных нормативных отчислений на капитальный ремонт и модернизацию основных фондов – так называемую норму амортизации на капитальный ремонт и модернизацию, исчисляемую по формуле: