Сложнее мелким и средним компаниям. Зато их опыт интересней и дает несколько полезных выводов. Например, многие инспекторы решили, что налогоплательщик должен сам отслеживать положение банка. Не стоит, в частности, прибегать к услугам тех, о которых появились тревожные сообщения в прессе.

Подобные утверждения – абсурд. КС РФ упомянул только право налоговиков отслеживать ненадежные банки и сообщать о них компаниям. Для плательщиков обязанностей не устанавливалось.

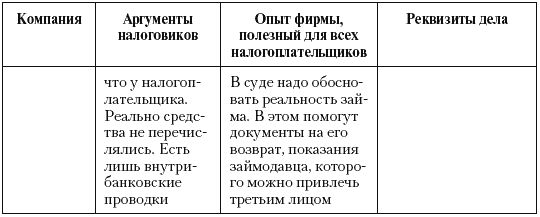

Но это в теории, а на практике лучше немного подстраховаться. Допустим, организации известно о сложном положении банка, но, тем не менее, она переводит через него налоги. Рекомендуем следить за служебными записками сотрудников и иной внутренней документацией – в ней не должно быть упоминаний о трудностях кредитного учреждения. Желательно даже следить, чтобы такой информации не оказалось в газетах и журналах, на которые подписана организация (единичные издания с ненужными сведениями советуем выбросить). Это позволит уверенно говорить, что налогоплательщик не подозревал о банковских неурядицах. Такие ухищрения не годятся, если платежки сданы, когда о крушении банка было широко известно. Здесь фирмы, доказывая отсутствие нарушений, просто ссылаются на статью 45 НК РФ, где говорится только о необходимости денежного обеспечения счета предприятия, а не самой кредитной организации. Многие из подобных дел юрлица выигрывают. Как пример, можно указать решение Арбитражного суда г. Москвы от 19 августа 2005 г. № А40-32481/05-117-299 по делу ОАО "Московский первый часовой завод".

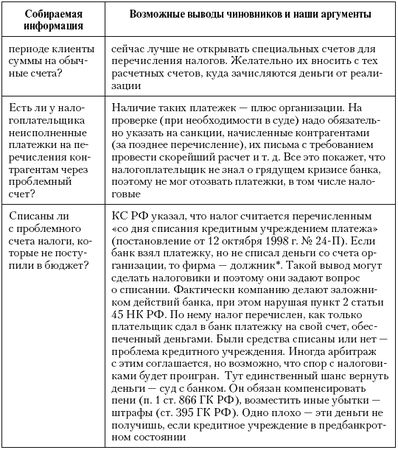

Сталкиваясь с такими решениями, налоговики решили упоминать в суде как можно больше нестандартных фактов в работе организации. Трактуя их, как операции без деловой цели, чиновники пытались доказать недобросовестность. Это часто удавалось, например, в постановлении ФАС ВВО от 17 октября 2005 г. № А29-6949/2004А. Продавец запретил своим клиентам перечислять деньги на счет, с которого списаны налоги, непоступившие в бюджет, – указали инспекторы. Подобный запрет лишних доходов не даст и ясно – компания знала о ненадежности кредитного учреждения. Она могла предположить, что ее налоги не будут перечислены, но, тем не менее, сдала платежки в проблемный банк. Выходит, действовала недобросовестно, – заключили судьи.

Вывод: избегайте письменных приказов о неперечислении денег на определенный счет. Лучше устно сообщить покупателям о смене банковских реквизитов или же оформить на их имя новую первичку с данными реквизитами, уничтожив старую.

Партнеры могут не прислушаться к устным доводам или не сменить первичку. Но и тут остается легальный способ ограничить поступление средств на счет. Он следует из постановления ФАС МО от 27 декабря 2004 г. № КА-А40/12290-04. Предприятие, имеющее несколько счетов, может установить, что каждый из них используется для определенных сделок или для расчета с контрагентами. Сделки и контрагенты подбираются так, чтобы перечисления на счет в проблемном банке стали минимальны. К примеру, туда могут зачисляться доходы от реализации услуг, если это незначительный вид деятельности. Создав такую классификацию, надо объяснить, что она нужна для управленческого учета и контроля и поможет быстрее обрабатывать платежи, анализировать их, определять наиболее выгодную деятельность. Все это указывается в служебной записке, поданной финансовым директором на имя руководителя, который утверждает приказ о распределении платежей. Исполняя его, бухгалтерия или расчетный отдел сообщают партнерам о смене счета, направляя большую часть платежей в обход проблемного банка.

Рассказанное абзацем выше – это опыт налогоплательщиков. Использовать его или нет – каждый решает сам, обычно такие схемы применяют в крайних случаях. Они рискованны и, скорее всего, реальность уплаты налогов придется доказывать в арбитраже, где все зависит от того, насколько обоснованны действия фирмы и поверят ли судьи предъявленным документам. В последнее время они все тщательнее анализируют обстоятельства, трактуя многое не в пользу предприятия.

Арбитрам помогает письмо ФНС России от 27 апреля 2006 г. № ММ-6-06/450@. В нем сообщается, что налоговики не могут сами отзывать платежные поручения, сданные в проблемные банки. Чиновники лишь рекомендуют налогоплательщикам отзывать такие поручения. К рекомендациям можно не прислушиваться и потом доказать в суде, что налог уплачен. Но этих случаев мало. Обычно налогоплательщиков, игнорирующих предписание ИФНС, признают недобросовестными.

8.3. Секретные методички против налогоплательщиков

Кроме открытых писем, у ФНС России есть две секретные методички по выявлению недобросовестных налогоплательщиков и банков. Большую часть из рекомендованных способов контроля мы уже разобрали. Но кое-что еще не раскрыто.

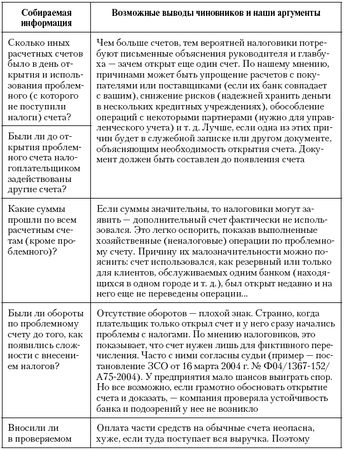

Если списанные с организации суммы не поступили в бюджет, первым делом инспекторам предписано набрать информацию о счетах компании (табл. 19). Вторым – установить признаки недобросовестности (использование проблемного счета только для налоговых перечислений, открытие его при наличии счетов в других банках, отсутствие среди неисполненных документов платежек контрагентам и т. д.). После начинается третий этап – получение информации от сотрудников предприятия.

* Если надо, то инспекторы могут собирать и другие сведения – указывает ФНС России

* Стоит отличать списание денег с корсчета банка и со счета налогоплательщика. В первом случае у фирмы (ПБОЮЛ) изъяты средства. Значит, по логике Конституционного суда, налог уплачен. Во втором случае деньги остаются на счете налогоплательщика и его могут назвать должником.

Таблица 19. Сбор информации о счетах фирм. Способы ФНС России

Инспекторы поинтересуются причинами открытия счета, тем, кто предложил его ввести, вел переговоры с банком и т. д. Ответить несложно. Хуже другое – сотрудников организации могут спросить "о действиях… по выяснению финансового состояния банка". Они должны быть запротоколированы "с приложением копий документов, содержащих переписку с банком…". Если контроль не проводился, то надо объяснить его отсутствие. Не справившимся с такой задачей угрожает обвинение в том, что они не проявили должной осмотрительности при выборе партнеров и будут отвечать за ошибки последних. Такие обвинения иногда поддерживаются судом.

Упомянутые в методичке проверки большинство фирм не выполняет. Причина тут – не отсутствие "осмотрительности". Просто пока кредитное учреждение действует, ревизии бессмысленны. Но, увы, в ФНС России считают иначе. Желательно показать наличие контроля, хотя бы на бумаге. Открывая счет в новом банке лучше распечатать с его сайта последнюю отчетность и убедиться в отсутствии убытков (при желании – еще и в том, выполняет ли банк требования ЦБ РФ). На сайте зачастую размещается информация об отсутствии просроченной задолженности по налогам, величине уставного капитала (его минимум для ныне создаваемых банков – 5 млн евро) и т. д. Данные сведения тоже стоит распечатать. Так демонстрируется выполнение проверок.

8.4. Секретная методичка против банков

Контроль над банками рассмотрим кратко, используя методичку, одобренную приказом ФНС России от 17 мая 2005 г. № КБ-14-24/ 195дсп. Если банк (или филиал) хотя бы три дня подряд не исполнял платежки организаций, инспекция начнет мониторинг его деятельности. Еженедельно она будет определять массу показателей по кредитному учреждению (табл. 20), рассчитывая их, в основном, по информации, собираемой с банкиров.

Таблица 20. Показатели, определяемые налоговиками при мониторинге банка