Всего за 76 руб. Купить полную версию

Назимова Марина Валерьевна, генеральный директор ООО "Стафгайд". Очень важно, чтобы сотрудники решали задачи в рамках своей компетенции, прописанной в должностной инструкции, тогда в вопросах "дебиторки" будет больше порядка. Менеджеры отдела продаж предоставляют небольшие скидки за покупку товара определенного объема (или услуги) в пределах своей компетенции. Данные скидки можно включить в стандартный прайс-лист компании, размещаемый на корпоративном сайте, в печатных СМИ, других источниках информации. Решение о предоставлении заказчику более крупных скидок требует пристального внимания со стороны коммерческого директора и финансового отдела, без визы руководителя в этой ситуации не обойтись. Учет отгружаемой продукции желательно вести с помощью программы (например, 1C), в которую "вбит" набор стандартных скидок (программист может ограничить доступ к изменениям скидок). При выставлении счета бухгалтер также осуществляет дополнительный контроль отдела продаж, согласно правилам предоставления бонусов в компании. Крупные скидки "вбиваются " вручную только бухгалтером на основании письменного распоряжения коммерческого директора (или генерального) либо его визы. На самом деле контроль руководителя важен как по "дебиторке", так и в целом: полезны периодические проверки финансовой отчетности компании, например независимый аудит, либо консультация консалтинговой компании (взгляд со стороны независимого эксперта).

Рис. 1.2. Управление дебиторской задолженностью и работа с долгами (интеллект-карта)

2. Проверка контрагента

Что нужно знать

Представьте, что к вам подошел человек (сосед, друг, коллега, партнер по бизнесу, незнакомый) и попросил дать взаймы ему некоторую сумму на месяц. Согласитесь ли вы одолжить ему свои кровные? Почти уверен – вы ответите, что все зависит от того, что это за человек и какова запрошенная им сумма. Все верно, именно так и поступает большинство людей. Но самое замечательное состоит в том, что буквально за несколько секунд сознательно или интуитивно происходит обработка целого комплекса вопросов, среди которых:

• знаете вы человека или нет; если да, то как давно;

• с какой стороны (плохой или хорошей) вы знаете просящего;

• как вы относитесь к нему как к человеку;

• насколько он важен для вас;

• кто он с точки зрения социальной иерархии (наемный работник, бизнесмен, студент, человек без определенного рода занятий и т. п.);

• каковы доходы и финансовое положение просящего;

• почему он нуждается в заемных деньгах;

• насколько значительна для вас названная им сумма;

• насколько значительна названная сумма для просящего;

• на какой срок человек просит деньги;

• сумеет ли просящий отдать сумму вовремя;

• должен ли он кому-то еще;

• готовы ли вы расстаться с деньгами, если заемщик не сможет их вернуть;

• можно ли ему одолжить деньги без процентов или стоит немного "навариться"?

По результатам экспресс-диагностики вы даете свой ответ.

Если человек хороший, порядочный, да и сумма некритична для вас, то, скорее всего, вы ему поможете и дадите деньги в долг. Если же человек хороший, да вот суммы у вас необходимой нет, то откажете. Также вы наверняка откажете в просьбе, если человек имеет сомнительную репутацию или вообще вам не знаком.

В общем, логика действий в описанной ситуации понятна практически любому человеку вне зависимости от уровня образования, величины и регулярности доходов. И казалось бы, чего проще – решать вопрос о предоставлении отсрочки платежа клиентам в бизнесе по такой же схеме. Однако то, что легко и понятно в отношении личных денег, не всегда так же очевидно на уровне бизнеса, хотя принципы для обеих ситуаций сходные.

Если клиент имеет сомнительную репутацию либо о нем вообще нет никакой информации, то вряд ли будет разумным его кредитовать, предоставляя отсрочку платежа. В то же время если нам известно о клиенте достаточно много, о его репутации, финансовом положении, состоянии текущих дел и т. п. и вся информация (или большая ее часть) имеет позитивный характер, то кредитовать клиента стоит, определив при этом разумные условия работы.

В любом случае для того, чтобы принять разумное решение относительно предоставления отсрочки платежа клиенту, нам нужно знать о нем как можно больше.

Что интересно кредитору? То же самое, что и обычному человеку при решении вопроса, дать в долг деньги или нет обратившемуся к нему с соответствующей просьбой соседу (коллеге, другу, партнеру по бизнесу и т. п.)

Несколько перефразировав и адаптировав указанные выше вопросы, мы получим следующие:

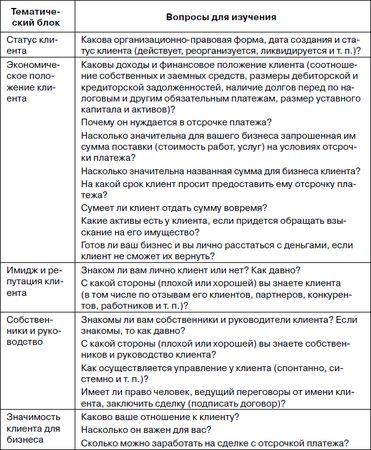

• знаком вам клиент или нет, а также его собственники и руководство, если знаком то, как давно;

• с какой стороны (плохой или хорошей) вы знаете клиента (в том числе по отзывам его клиентов, партнеров, конкурентов, работников и т. п.);

• как осуществляется управление у клиента (спонтанно, системно и т. п.);

• имеет ли право человек, ведущий переговоры от имени клиента, заключить сделку (подписать договор);

• каково ваше отношение к клиенту;

• насколько он важен для вас;

• какова организационно-правовая форма, дата создания и статус клиента (действует, реорганизуется, ликвидируется и т. п.);

• каковы доходы и финансовое положение клиента;

• почему он нуждается в отсрочке платежа;

• насколько значительна для вашего бизнеса запрошенная им сумма поставки (стоимость работ, услуг) на условиях отсрочки платежа;

• насколько значительна названная сумма для бизнеса клиента;

• на какой срок клиент просит предоставить ему отсрочку платежа;

• сумеет ли клиент отдать долг вовремя;

• какие есть еще кредиторы у клиента;

• какие активы есть у клиента, если придется обращать взыскание на его имущество;

• готов ли ваш бизнес и вы лично расстаться с деньгами, если клиент не сможет их вернуть;

• сколько можно заработать на сделке с отсрочкой платежа?

...

Если речь идет об индивидуальных предпринимателях, то желательно в письменном виде (письмо, справка) получить информацию о наличии либо отсутствии зарегистрированного брака и брачного договора (контракта) с супругом. [16] При заключении брачного договора на супругов в соответствии с пунктом 1 статьи 46 Семейного кодекса РФ возлагается обязанность уведомлять своих кредиторов о заключении, об изменении или о расторжении брачного договора. При невыполнении этой обязанности супруги отвечают по своим обязательствам независимо от содержания брачного договора.

Поиск ответов можно осуществлять сразу на каждый из приведенных вопросов, однако мне кажется, что удобнее сгруппировать вопросы по нескольким ключевым тематическим блокам. Я обычно применяю следующий набор блоков (табл. 2.1).

Таблица 2.1

Принимая решение о предоставлении отсрочки платежа клиенту, вы должны иметь достаточную информацию по каждому информационному блоку. В противном случае кредитование клиента будет игрой в "русскую рулетку", где заряженным патроном в барабане будет безнадежный долг, который может "выстрелить" (образоваться) в любой момент по любой из заключенных вами сделок.

Источники информации

Источников информации о нашем контрагенте достаточно много. На сегодняшний день сведения о контрагенте можно получить:

• от самого контрагента;

• от партнеров и клиентов (как своих, так и контрагента) в виде отзывов, мнений, рекомендаций и т. п.;

• от своих работников и работников контрагента (в том числе бывших);

• от государственных органов и учреждений (налоговые органы, правоохранительные органы, органы статистики и т. д.);

• от торгово-промышленных палат, объединений предпринимателей и иных подобных структур;

• из печатных СМИ;

• из сети Интернет (сайт компании, электронные СМИ, информационные сайты, каталоги, порталы, блоги, форумы, социальные сети и т. п.);

• из собственного или приобретенного маркетингового или иного исследования.

Какие-то сведения можно получить в официальном порядке через запросы и обращения, какие-то – в неофициальном порядке в ходе доверительного общения с лицами, обладающими нужной нам информацией. [17]

В любом случае чем больше будет использовано источников информации при изучении и проверке клиента до начала работы с ним на условиях отсрочки платежа, тем информация будет более полной и объективной. Естественно, многое зависит от суммы и условий предстоящей сделки. Скажем, при первом знакомстве с клиентом, желающим получить отсрочку платежа, он заполняет и подписывает небольшую анкету, на основе которой затем проводится экспресс-проверка с использованием сети Интернет. При уточнении условий желаемого кредитования осуществляется более полная проверка исходя из запрошенных клиентом условий кредитования (сумма сделки, длительность отсрочки платежа и т. п.).