К числу главных принципов налогообложения относятся также равномерность и определенность. Равномерность заключается в едином подходе государства к налогоплательщикам с позиции всеобщности, единства правил и равной степени убытка со стороны налогоплательщика. Определенность выражается в том, что порядок налогообложения устанавливается заранее законом, а, следовательно, размер и сроки уплаты становятся известными заблаговременно.

Социально-экономическое назначение налогов проявляется в их функциях, главные из них две – фискальная и экономическая. Суть фискальной функции состоит в формировании денежных доходов государства посредством собирания налогов. Экономическая функция проявляется в том, что через ее основные аспекты – стимулирование, ограничение той или иной деятельности и контроль – налоги оказывают влияние на весь процесс общественного воспроизводства и решение социально-экономических проблем общества. Так, например, если часть прибыли, идущая на внедрение новой техники, прогрессивных технологий, вычитается из налогообложения, то тем самым стимулируется научно-технический прогресс и внедрение его результатов в производство.

Налоги по степени их воздействия на налогоплательщика разделяются на три группы: прогрессивные, пропорциональные и регрессивные. К прогрессивным относятся такие налоги, которые возрастают быстрее, чем прирастает доход. Устанавливается несколько налоговых ставок для разных по величине доходов. Если взимается более высокий процент с низких доходов и меньший процент с высоких доходов, то такой налог является регрессивным. Налог увеличивается медленнее, чем растет доход. Пропорциональный налог характеризуется одинаковыми налоговыми ставками от любого дохода, то есть сохраняет постоянное значение.

В зависимости от способа взимания налоги делятся на прямые и косвенные. Прямые налоги взимаются государством непосредственно с доходов (зарплата, прибыль, процент и т. п.) и имущества (дом, дача, земля, автомобили и др.) налогоплательщиков. Налог начисляется в виде определенной доли от денежных доходов либо стоимости имущества, подлежащего налогообложению. К прямым налогам относятся: подоходный налог с населения, налог на прибыль предприятий, банков, кредитных учреждений, налог на имущество, налог на землю, налог с наследства, дарения и др.

Косвенные налоги устанавливаются в виде надбавок к ценам на товары и к тарифам на услуги. К ним относятся акцизные сборы, налог на добавленную стоимость, таможенные пошлины. Плательщиками косвенного налога являются все те же лица, которые покупают товары или оплачивают услуги. Его величина зависит от облагаемой суммы и налоговой ставки (процента). В большинстве развитых стран косвенные налоги на товары (услуги) внутреннего рынка обеспечивают почти четверть всех налоговых поступлений в бюджет.

Существует множество разновидностей налогов. Но среди них имеется несколько главных видов налогов, посредством которых обеспечивается подавляющая часть налоговых поступлений в государственный бюджет.

Подоходный налог с физических лиц взимается в зависимости от денежного дохода граждан. Это основной налог, которым облагается население. С заработной платы подоходный налог берется при ее выдаче. Граждане, получающие доход из разных источников, обязаны ежегодно заполнять и представлять в налоговое управление декларацию о доходах для определения полного налога со всех видов доходов.

Налог на прибыль взимается в виде доли (процента) от валовой прибыли предприятия.

Акциз – разновидность косвенного налога. Акцизом, как правило, облагаются товары внутреннего производства, а также импортные высокодоходные товары. К ним относятся винно-водочные и табачные изделия, предметы роскоши, ювелирные изделия и др.

Налог на добавленную стоимость (НДС) – это налог, который взимается в виде установленного процента от добавленной, приращенной стоимости на данном предприятии, представляющий собой разницу между денежной выручкой от реализации продукции (услуг) и суммой затрат на сырье, материалы, полуфабрикаты и услуги, поступившие от поставщиков. Поскольку этот налог приплюсовывается к цене, то его оплата переносится на потребителя.

Таможенные пошлины – своеобразный косвенный налог, взимаемый при вывозе (экспорте), ввозе (импорте) и провозе товаров через территорию данного государства.

Во многих странах существует налог с продаж. В России ставка налога с продаж была установлена в 1998 г. в размере до 5 %. Налог с продаж устанавливался и вводился в действие законами субъектов РФ. Из общей суммы налога с продаж 40 % зачислялись в бюджет субъектов РФ и 60 % – в местные бюджеты. Полученные средства использовались на социальные нужды малообеспеченных групп населения.

В современных условиях социально-экономического развития российского общества актуальное значение имеет дальнейшая разработка проблем создания более рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, эффективно способствующей как развитию предпринимательства, активизации инвестиционной деятельности, так и решению макроэкономических аспектов развития экономики, повышению благосостояния населения.

Магистральным направлением реформирования налоговой системы должно стать стимулирование экономического роста, повышение производительности общественного труда посредством влияния на инвестиции, научно-технический прогресс, возрастание оплаты труда экономически активного населения, уровня и качества жизни населения. Чем более совершенна система налогообложения, тем меньше требуется налоговых льгот. Социально-экономическая эффективность налоговой системы определяется своими базисными параметрами, а не теми или иными льготами, предоставляемыми налогоплательщику.

16.3. Финансовый рынок: структура и функции

Финансовый рынок – это совокупность рынков, которые аккумулируют денежные сбережения физических лиц и предприятий с целью финансирования инвестиций и государственного бюджета.

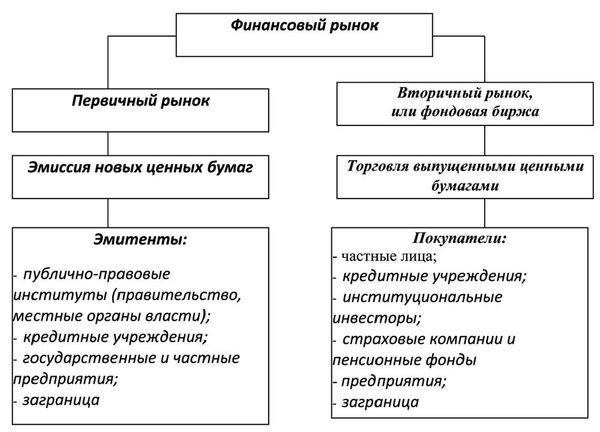

Структура финансового рынка в целом складывается из трех основных рынков, взаимосвязанных между собой. Это фондовый рынок; кредитный рынок; валютный рынок. Но фондовый рынок, или рынок ценных бумаг, в классическом определении и есть финансовый рынок (рис. 5).

Он состоит из двух сегментов:

– первичный рынок, на котором встречаются предложения капиталов, ищущих длительного размещения, и спрос на капиталы со стороны инвесторов. Это рынок "нового";

– вторичный рынок (биржа), где происходит купля-продажа уже выпущенных ценных бумаг. Это рынок "подержанного".

Финансовый рынок

Ценные бумаги – это документы, представляющие имущественные права членов общества или кредиторов. Они могут продаваться и покупаться и приносят доход владельцам (проценты, дивиденды). Ценные бумаги выпускаются четырьмя категориями экономических агентов: предприятиями; кредитными учреждениями; администрацией; заграницей.

Акция является титулом собственности, представляющим часть капитала акционерного общества или коммандитного акционерного общества. Акционер, владелец акции, получает дивиденд, если имеется прибыль.

Срок жизни акции равен сроку жизни предприятия.

Акционер обладает правом на информацию обо всех видах деятельности общества и правом голоса, дающимему возможность участвовать в общих собраниях для принятия решений по управлению предприятием.

Облигация – это документ, представляющий долгосрочную ссуду и выпущенный предприятием или государственным учреждением. Держатели облигаций являются ссудодателями и рассматриваются как обычные кредиторы, получающие вознаграждение в виде процентов.

Срок займов (от даты эмиссии до даты погашения) составляет в среднем 1-10 лет, но по некоторым государственным займам срок может доходить до 30 лет.

Выплата процентов по облигациям может производиться по фиксированной и по переменной ставкам.

Принцип займов с фиксированной ставкой – выплата процента, который меняется в зависимости от различных показателей. Основные показатели – это ставка внутреннего денежного рынка или биржевая ставка по облигациям, выпущенным государством.

Погашение облигаций производится различными способами, предусмотренными в эмиссионном контракте. Оно может осуществляться единовременно по наступлении срока (погашение "in fine"), ежегодными платежами (облигации, погашаемые частями или сериями) или досрочно (облигации "с окошками").

Новые ценные бумаги. Современная эволюция.

В течение долгого времени акции и облигации были единственными видами ценных бумаг. Но с начала 80-х гг. получили развитие новые гибридные формы, сочетающие особенности акций и облигаций.

Российские предприятия на сегодняшний день преимущественно финансируются акциями, поэтому рынок корпоративных ценных бумаг является одной из важнейших составляющих финансового рынка России.

Финансовый рынок выполняет следующие функции: привлечение капитала; восстановление ликвидности выпущенных ценных бумаг; установление цен финансовых ресурсов; информирование о финансовом положении предприятий и другие. Очевидно, что финансовый рынок основан на деятельности двух сегментов, функции которых различны, но дополняют друг друга. Это первичный финансовый рынок и вторичный финансовый рынок.