Всего за 302.5 руб. Купить полную версию

Сокращению величины портфелей препятствовало ухудшение их качества и рост "плохой задолженности". Так, сомнительная и проблемная задолженности у лизингодателей составляли 2,08 % от совокупной величины портфелей. Сомнительной считается просроченная дебиторская задолженность лизингополучателя, превышающая дату уплаты лизинговых платежей на срок свыше 30, но менее 60 дней, предусмотренный договором лизинга (0,58 %). Проблемной задолженностью считается просроченная дебиторская задолженность лизингополучателя на срок, превышающий две подряд даты уплаты лизинговых платежей, предусмотренные договором лизинга (1,50 %).

Кризис в лизинговой отрасли выявил отсутствие системности в работе с дебиторской задолженностью и механизмов, позволяющих управлять этим процессом. Полагаю, что пережившие кризис лизинговые компании станут более консервативными при оценке рисков инвестиционных проектов.

Мы определили три основные стратегии взаимодействия лизингодателей с проблемными лизингополучателями: реструктуризация задолженности; расторжение договоров и изъятие имущества у неисполнительных клиентов; инициирование банкротств.

Уровень токсичности лизинговых портфелей частично удалось снизить за счет досрочно завершенных договоров – на 1,21 %. Иногда речь шла об убеждении клиентов выкупить имущество, не дожидаясь окончания срока сделки, и наиболее "удачливые" сумели получить вперед суммы на сотни миллионов рублей. Но чаще применялось досрочное расторжение договоров и изъятие имущества у неисполнительных лизингополучателей. Правда, это не всегда делалось с должным определением ликвидности лизингового актива. Прервать сделку проще, чем продать имущество для погашения тела кредита и процентов. В результате при таком сценарии лизингодатель нередко оставался с изъятым, обесцененным и неликвидным имуществом.

Таким образом, величина "плохой задолженности" в лизинге составляла 3,29 % от величины портфелей. Этот показатель меньше, чем доля просроченных кредитов в банковском секторе страны. По данным ЦБ РФ, в номинальном выражении плохие долги банков на 1 января 2009 г. достигали 3,8 %, на 1 июля 2009 г. – 4,5 %, на 1 января 2010 г. – 6,0 %, а в реальном исчислении более чем вдвое превышали этот уровень. Реальный процент выше по двум причинам. Во-первых, по российской методологии учитывается только сумма невозврата по очередному платежу по отношению к величине портфеля, в то время как в западных странах используются более сложные методы, аналогичные тем, которые мы применяли для оценки плохой задолженности в лизинговых компаниях. То есть учитывается вся существующая задолженность по договору, по которому имел место факт невыполнения обязательств заемщиком, к величине портфеля. Так, по мнению министра финансов А. Л. Кудрина, чтобы достичь здесь соответствия российских и международных стандартов, необходимо российский показатель умножить на коэффициент 2,5. Во-вторых, банки стараются скрыть реальную сумму плохих долгов, чтобы избежать дополнительных расходов по созданию страховых резервов. Стремясь улучшить свои показатели, они пролонгируют и реструктурируют кредиты путем формальной выдачи новых кредитов на сумму задолженности, т. е. рефинансируют старые долги.

Как показали наши обследования рынка, сомнительная и проблемная задолженности на начало 2010 г. составляли по лизинговым компаниям, работавшим в России, 11,7 %, а к началу 2011 г. этот показатель несколько снизился и составлял 11,2 %.

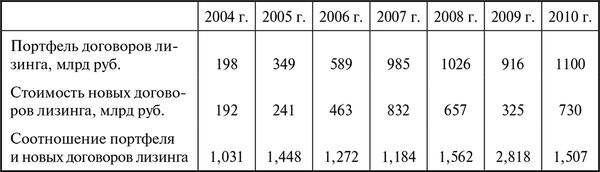

Кризис отчетливо выявил ряд существенных особенностей для лизинговой индустрии России. Например, низкую капитализацию лизинговых компаний, которая отражается в незначительном объеме собственных средств, образованных, прежде всего, за счет прибыли лизингодателей. Несмотря на почти десятилетний благоприятный период между кризисами, только отдельные компании успели сформировать собственные средства в достаточном объеме, необходимом для масштабного или умеренного финансирования новых инвестиционных проектов.

В российском лизинговом бизнесе пока еще очень чувствительно влияние отдельных лизингополучателей на развитие сегментов рынка, например, в железнодорожном транспорте. Имеется в виду ситуация, которая в торговых отношениях характеризуется как монополия покупателя. В результате дефолты отдельных клиентов в портфеле могут повлечь за собой кросс-дефолтные последствия по сумме всех долговых обязательств.

Вместе с тем банковский сектор, который спасало государство в условиях высоких кредитных рисков, стал выступать в роли не кредитора реального сектора, а заемщика. Соответственно и у лизинговых компаний резко сократилось банковское кредитование новых сделок и в целом стоимость нового бизнеса.

Несмотря на то, что в лизинговые операции вовлечено большое и значимое количество инвестиционных проектов в реальном секторе экономики, государственная поддержка этой отрасли оказалась совсем незначительной. В антикризисной программе правительства указаны всего несколько лизингодателей, но в компанию "Росагролизинг" и ранее ежегодно направлялись значительные средства из бюджета. Были приняты решения о создании государственных лизинговых компаний в судостроении и на транспорте. Однако с какой скоростью заработают новообразованные структуры и когда появится отдача от этих вложений, вопрос далеко нериторический.

Целевая поддержка в размере 1 млрд руб. направлялась на предоставление субсидий российским лизинговым компаниям, возмещающих часть затрат на уплату процентов по кредитам, полученным в российских кредитных организациях на срок не более пяти лет для приобретения автотранспортных средств российского производства с последующей передачей их в лизинг. Если же сопоставить эту сумму с величиной всех процентных выплат в год по лизингу автотранспорта, то получится всего 5 %.

Нельзя признать адекватной налоговую политику государства в период кризиса. Так, в июле 2008 г. было принято решение об исключении имущества, относящегося к первым трем амортизационным группам, из перечня тех, на которые распространяется ускоренная амортизация с коэффициентом не выше трех, например, на отдельные виды строительного оборудования, компьютеры, малолитражные легковые автомобили и т. д. Предложенный новый метод начисления амортизации нелинейным способом, который был декларирован как весомое достижение в стимулировании обновления новой техники, вообще оказался неприемлемым при лизинговых операциях.

Лизинговые компании, столкнувшись с требованиями банков изменить процентные ставки по действующим договорам, ретранслировали эти условия на своих клиентов и занялись пересчетом сумм к уплате по договорам лизинга. Представители германских лизинговых компаний на международной конференции по лизингу в Барселоне (октябрь 2008 г.) отмечали, что в их стране такая практика просто недопустима. У нас это стало обычаем делового оборота.

Участились ситуации, при которых наблюдалось несоответствие длины пассивов и сроков действия договоров лизинга. Даже очень крупные компании финансировали долгосрочные лизинговые контракты за счет краткосрочных и среднесрочных заимствований за рубежом. Когда возникли серьезные проблемы, то банкротство предотвращалось, в том числе, и за счет псевдоэмиссии облигаций, полностью выкупаемых материнским банком.

Возник вполне реальный риск того, что при уменьшении темпов роста портфелей и тем более при сокращении портфелей лизингодатели могут стать задолжниками по НДС. Дело в том, что в период роста заключения новых договоров компании осуществляют зачет, возмещение НДС в объеме, адекватном сумме этого налога, поступающего по текущим лизинговым платежам. Иной сценарий приводит к дисбалансу по НДС и возникновению проблем у лизингодателей. Это требует дополнительных заимствований для погашения обязательств по налогам.

Кризис выявил еще одну специфическую для лизинга проблему: несоответствие валюты лизинговых договоров и валюты привлечения денежных средств. Компании, которые не учли валютные риски, понесли огромные убытки. Серьезные затруднения возникли у тех, кто кредитовался в иенах, а получал лизинговые платежи в рублях, так как рубль девальвировал к этой валюте в наибольшей степени. Мощный рост иены связан с тем, что за последние годы было накоплено большое количество обязательств в этой валюте из-за ее низкой ставки. При этом национальный капитал не уходил из страны. Его ограниченность уменьшала курсы валют в других странах. Валютные риски предопределили напряженность с рублевой наличностью лизинговых компаний.