Всего за 302.5 руб. Купить полную версию

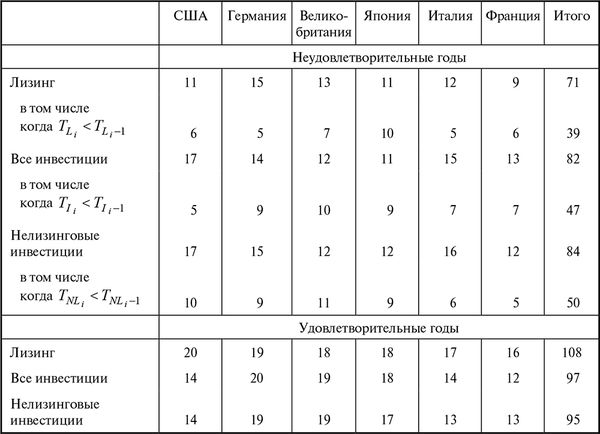

Как видно из табл. 1.8, по совокупным показателям шести стран подверженность лизинга кризисным, предкризисным и неблагоприятным явлениям оказалась несколько ниже, чем в целом для всей инвестиционной деятельности. Каждому неудовлетворительному лизинговому году соответствовали 1,5 удовлетворительных года. Мы исходим из того, что удовлетворительные и неудовлетворительные годы отражают текущие колебания в рамках более продолжительных волнообразных циклов. Причем один лизинговый цикл содержит 2–3 колебания, и экстремальные точки отдельных из них могут являться пограничными для всего цикла и сформировать амплитуду всей волны.

Следовательно, средний срок волнообразных колебаний вокруг среднего годового прироста, о котором говорил Г. Хаберлер и которое характеризуется спадом и ростом внутри цикла, оцененным по абсолютным падениям и увеличениям объемов нового лизингового бизнеса, составляет 2,5 года. Исключив первоначальный период быстрого роста, мы определили в каждой стране по 2–5 лизинговых циклов различной продолжительности, но в 2–3 раза превышающих более краткосрочные текущие колебания.

Количество безусловных спадов в лизинге было меньше, чем по всем инвестициям и значительно меньше (почти на четверть), чем при инвестициях без учета лизинга.

Полагаю, что цикличность развития лизинга может проявляться в нескольких видах.

Первый – наиболее традиционный вид. Он предполагает две экстремальные точки, соответствующие максимально положительному и максимально отрицательному значениям приростов, т. е. на графике имеет место наибольшая амплитуда колебаний вверх и вниз между пиковой точкой и точкой кризиса.

Второй вид лизинговой цикличности представляется максимальным и минимальным положительными значениями приростов. Причем здесь возможны два подвида цикличности:

а) когда амортизация лизингового имущества закончилась в пределах срока цикла;

б) когда амортизация не закончилась, но имущество выбыло из оборота лизингополучателя.

Следует иметь в виду обилие факторов, которые оказывают влияние на динамику лизинговых операций и, соответственно, на их цикличность. В лизинговой сделке заложена комбинация многих факторов. Причем действовать они могут разнонаправленно. В частности, развитие технического прогресса и новации в амортизационной налоговой политике государства могут сокращать продолжительность жизни имущества, передаваемого в лизинг, периодичность его обновления и сроки цикла. В то же время с развитием технического прогресса происходит наращивание капитала, направляемого в реальный сектор экономики, и в лизинговый оборот вовлекаются новые виды более сложного оборудования, сроки амортизации которого первоначально могут быть более продолжительными. Тогда сроки договоров лизинга, а также сроки финансирования лизинговых операций и продолжительность экономического цикла могут возрасти. Однако созидательная составляющая все равно будет превалировать, и в конечном итоге обновляемость новой техники ускорится, поскольку она более производительная и изготавливает продукцию с более высокими потребительскими качествами. Действительно, концепция созидательного разрушения Й. Шумпетера играет центральную роль в процессе технологического обновления.

Большое значение имеет ставка процента. Если лизинговый процент сокращается, то лизинг становится более привлекательным, и сроки договоров могут увеличиваться, правда, в пределах сроков амортизации. Данное обстоятельство отражается на абсолютной величине контрактной стоимости лизинговой сделки. Сокращение процента влияет на цену лизинговой услуги – она уменьшается, и если рост производительности не перекрывает влияние этого фактора, то совокупная стоимость всех лизинговых операций сокращается. При таком сценарии может возникнуть иллюзия спада лизинговой активности. В свою очередь, если лизинговый процент растет, то сроки договоров могут начать сокращаться, а объемы сделок на единицу времени увеличиваться, поскольку более высокие проценты приведут к росту цен.

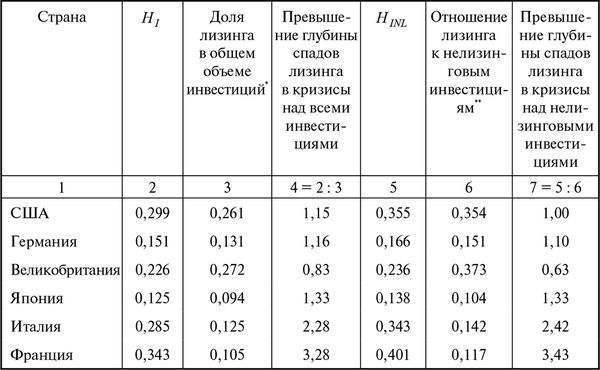

Теперь рассмотрим, насколько сопоставимы между собой глубины кризисов при лизинге, всех инвестициях и нелизинговых инвестициях.

Для этого необходимо сначала сравнить суммы всех отрицательных отклонений по стоимости новых договоров лизинга и инвестициям, включая лизинг и инвестиции без учета лизинга.

где HI – сокращаемость лизинга при кризисе относительно всех инвестиций;

ΔL – отклонения при лизинге, когда значения текущего года были меньше значения предыдущего года;

ΔI – отклонения при всех инвестициях, когда значения текущего года были меньше значения предыдущего года.

где HINL – сокращаемость лизинга при кризисе относительно нелизинговых инвестиций;

ΔINL – отклонения при нелизинговых инвестициях, когда значения текущего года были меньше значения предыдущего года.

Обозначим долю всех новых договоров лизинга во всех инвестициях через DL, а отношение всех новых договоров лизинга к нелизинговым инвестициям – DNL.

Если HI >DL, то глубина спада лизинга в кризис больше глубины спада всех инвестиций в кризис. В случае HI <DL глубина спада лизинга в кризис меньше глубины спада всех инвестиций в кризис. Соответственно, если HINL >DNL, то глубина спада лизинга в кризис больше глубины спада нелизинговых инвестиций в кризис, и наоборот при HINL <DNL.

Таблица 1.9

Превышение глубины спадов лизинга в кризисы над всеми инвестициями и нелизинговыми инвестициями

Данные из табл. 1.2–1.7.

Рассчитано по данным табл. 1.2–1.7 посредством сопоставления суммы стоимости новых договоров лизинга и суммы нелизинговых инвестиций.

Как видно из табл. 1.9, в большинстве стран глубина спада лизинга при понижающемся тренде была выше, чем спад по всем инвестициям. В Великобритании иная картина – лизинг оказался более устойчивым к кризисным явлениям и сократился под натиском кризиса в меньшей степени. Почти та же ситуация имела место при сравнении спадов для лизинга и для нелизинговых инвестиций. Отличие только в том, что в США наблюдалось почти равенство показателей при оценке спада.

Проведенный анализ показал, что лизинговые циклы в среднем по срокам близки к нижней границе циклов Жюгляра. Если рассматривать цикличность лизинга по различному оборудованию, транспортным средствам, недвижимости, то по отдельным видам имущества можно найти соответствие лизинговых циклов циклам Китчина, Жюгляра, Кузнеца. То есть цикличность лизинга во многом согласуется с амортизацией имущества, причем в ускоренном режиме. Это также означает, что цикличность лизинга синхронизируется не только с физическим, но и с моральным износом оборудования, транспортных средств. По мере развития технического прогресса количество и продолжительность циклов лизинга сокращается. В начале второго десятилетия XXI в. 7–8 циклов обновления основных производственных фондов с помощью лизинга сопоставимы с одним циклом Кондратьева. Примерно с такой скоростью происходят технические революции.

1.4. Лизинговый бизнес в России

Первый нормативный акт по лизингу в Российской Федерации был принят в сентябре 1994 г., а следующий год стал первым, когда субъекты лизинговой деятельности стали работать в рамках правового поля. До 1998 г. собираемые нами данные по статистике российского лизинга носили большей частью выборочный характер. Результаты поисков, обобщения и систематизации собранных материалов за этот период были опубликованы в ряде статей и в книгах "Лизинг: теория, практика, комментарии" (1997) и "Рынок лизинговых услуг" (1999). В дальнейшем мы стали проводить ежегодные обследования деятельности лизинговых компаний.

К середине 2011 г. осуществлена подготовка 13 аналитических исследований по результатам ежегодных обследований рынка лизинговых услуг, данные которых позволяют говорить о формировании наиболее полной отечественной статистической базы лизингового бизнеса России и, прежде всего, о динамике его развития.

В табл. 1.10 сгруппированы сопоставимые показатели стоимости новых договоров лизинга и инвестиций в основные производственные фонды (исходя из методологии Росстата – до 2001 г. с НДС, с 2001 г. без НДС).

Таблица 1.10

Динамика лизинга и инвестиций в основные производственные фонды России в 1997–2010 гг.