Всего за 302.5 руб. Купить полную версию

2.1.2. Регулятивные (натурально-стоимостные, денежные, кредитные, инновационно-инструментальные и др.).

2.2. Мезоэкономические (экономика отраслей, масштабных видов производственной деятельности).

2.2.1. Системные.

2.2.2. Регулятивные.

2.3. Микроэкономические (поведение отдельных экономических агентов: индивидуумов, домохозяйств, предприятий; цены и объемы производства и потребления, распределение ресурсов между альтернативными целями).

2.3.1. Проектные.

2.3.2. Управленческие.

В соответствии с предложенной классификацией были систематизированы выявленные причины финансового кризиса и осуществлена их группировка. Для того чтобы не перегружать текст главы и не усложнять восприятие читателя, данную информацию мы разместили в табл. П1 Приложения, которую целесообразно использовать не только для ознакомления с результатами исследования, но и при ответах на контрольные вопросы по первой главе.

В следующих разделах учебника мы рассмотрим, какое воздействие оказали выявленные причины, породившие мировой финансовый кризис 2007–2010 гг., на развитие лизинга в различных странах и как это сказалось на лизинговой цикличности.

1.3. Эмпирический анализ по странам

Целью исследования стало проведение сравнительного анализа динамики инвестиционной деятельности посредством выявления цикличности экономического развития лизинга, всех инвестиций и инвестиций, осуществленных без учета лизинга. Для достижения этой цели были систематизированы и обобщены значительные массивы информации, представленные различными по продолжительности временными рядами. Так, в Германии анализировался период в 35 лет, в США и Великобритании исследовались данные за 32 года, в Японии и в Италии – за 30 лет, во Франции – за 26 лет. Кроме того, объектом аналитического исследования стал лизинговый рынок России за 16 лет, материалы по которому представлены в разделе 1.4. Таким образом, в целом обследованию подвергалась совокупность наблюдений по семи государствам, суммарно составляющая 201 страно-год.

Наша гипотеза предполагала, что количество неудовлетворительных лет, характеризующих спады инвестиционной активности и кризисное или предкризисное состояние, как частей цикла в той или иной стране, в меньшей степени присущи лизингу. В связи с этим необходимо было определиться, как "образмерить" это явление.

Изначально нам представлялось сомнительным определять спады и цикличность с учетом появления в динамическом ряду отрицательных значений, т. е. когда результат текущего года меньше предыдущего. При таком подходе возможны ситуации, когда в ряду соседствуют два положительных значения, разница между которыми может быть значительной, а также положительное и отрицательное значения с минимальным расхождением.

В книге "Процветание и депрессия: технический анализ циклических колебаний" представителя австрийской школы, одного из наиболее видных специалистов по теории экономических циклов Готфрида фон Хаберлера (1900–1995) удалось обнаружить чрезвычайно важные предпосылки, которые были использованы при проведении настоящего эмпирического анализа. В частности, Хаберлер отметил, что "рост производства представляет собой не сплошной повышательный тренд, а волнообразное колебание вокруг среднего годового прироста. Не имеет большого значения, характеризуется фаза спада цикла абсолютным падением объема производства или всего лишь снижением темпов роста" [Хаберлер, 2008, с. 6]. Данное соображение ученого было положено в основу нашего аналитического исследования. Действительно, главное в рассматриваемой ситуации то, что экономическое развитие всегда связано с нарушением равновесия, с отклонением от средних показателей экономической динамики.

Для повышения обоснованности анализа по показателям, представленным в табл. 1.2–1.7, и результатов проведения соответствующих расчетов мы посчитали целесообразным учесть 10-процентную погрешность на ошибки. Причем, как выяснилось, в большинстве своем это допущение сокращало преимущества лизинга и, соответственно, не могло способствовать улучшению конечного гипотетического результата. Мы также осознаем, что на общий результат может оказать влияние резкий рост или спад, приходящиеся на какой-то один из годов наблюдений. Вместе с тем полагаем, что этот фактор в известной степени нивелируется за счет продолжительности динамических рядов.

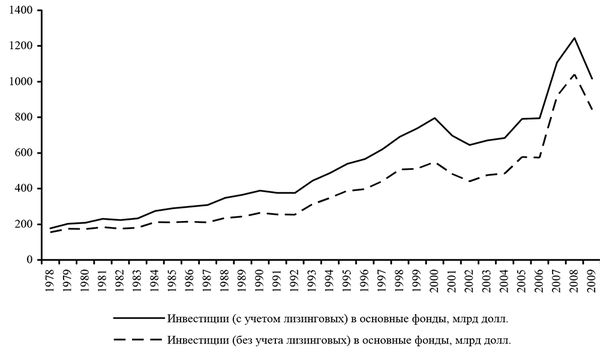

Графическое изображение динамики всех инвестиций с учетом и без учета лизинговых, т. е. важнейших показателей табл. 1.2, представлено на рис. 1.2. Площадь между двумя кривыми назовем пространством лизинга. За неполные треть века это пространство лизинга в США существенно выросло (до кризиса), что легко определить даже визуально, и стало значимой инвестиционной составляющей в экономике страны. Кроме того, рис. 1.2 позволяет в первом приближении проиллюстрировать и цикличность лизинга.

Таблица 1.2

Динамика лизинга оборудования и инвестиций в оборудование в США в 1978–2009 гг.

Рис. 1.2. Изменение пространства лизинга в инвестициях в оборудование в США в 1978–2009 гг.

Для определения неудовлетворительных лет необходимо значение по каждому из наблюдаемых годов сравнить с нормативом, который рассчитывался по лизингу, по всем инвестициям и по инвестициям без лизинга.

Если отклонение между значением текущего (TLi) и предыдущего года (TLi-1); (TIi) и (TIi-1); (TNLi) и (TNLi-1) оказывалось меньше среднего нормативного показателя (HL), (HI), (HNL), то такой год рассматривался как неудовлетворительный для данного вида инвестиционной деятельности. То есть индикатором неудовлетворительности служили неравенства:

TLi – TLi-1 < HL, (1–1)

TIi-TIi-1 < HI, (1–2)

TNLi – TNLi-1 < HNL. (1–3)

Полученные результаты по США и другим странам систематизированы в табл. 1.8, и в дальнейшем мы к ним еще обратимся для подведения общих итогов по проводимому исследованию.

Неудовлетворительными годами для лизинга стали: 1982–1983; 1990–1992; 1998; 2001–2003; 2007; 2009. Причем в шести случаях из одиннадцати имели место отрицательные значения, когда TLi оказывался меньше TLi -1

(в пределах от –3,3 % до 14,8 %). Для сравнения отметим, что количество неудовлетворительных лет для всех инвестиций, включая лизинговые, и инвестиций без учета лизинговых было одинаковым (хотя полного совпадения не имелось) и равнялось семнадцати.

Теперь обратимся к темповым характеристикам рассматриваемых процессов.

В 1970–1980-е годы объемы лизинговых операций в США росли. Однако четко прослеживается несколько этапов развития. Так, в 1979–1981 гг. среднегодовой прирост составлял 27,9 %. Затем, когда динамика роста экономики страны и инвестиционного сектора стали сокращаться и даже демонстрировать в отдельные годы отрицательные показатели, среднегодовой прирост лизинга (1982–1983 гг.) уменьшился до 5,0 %. Потом в 1984–1988 гг. синхронно или опережая восстановление роста экономики, приросты в лизинге опять увеличились. На этот раз до уровня, соответствующего ежегодным 17,0 %. Следует отметить, что фондовый кризис 1987 г. существенно не повлиял на экономику США и не имел длительных негативных последствий, которые возможны, когда крушение рынка грозит резким ослаблением реального сектора экономики. Однако далее опять произошло сокращение темпов развития лизинга. В определенном смысле такую динамику можно охарактеризовать как повторяющуюся последовательность или даже как цикличность.

Поступательное наращивание объемов лизинга в США прервалось в 1991 г. Непростую экономическую ситуацию серьезно усугубляли два фактора: кризис ссудо-сберегательных ассоциаций, которые, в основном из-за мошеннических схем, связанных с ипотечным кредитованием, стали разоряться в 1989–1990 гг.; тяжелое положение коммерческих банков, причиной бед которых стало спекулятивное кредитование латиноамериканских стран. Для нормализации ситуации ФРС с июля 1989 г. до июля 1992 г. понижала ставку по федеральным фондам 23 раза, однако рост деловой активности был очень вялым. На 1991 г. приходится синхронное падение лизинговых и нелизинговых инвестиций в размере 3,3 %. Объемы ипотечного и корпоративного кредитования отклонились от нормы. Предложение кредитов было ограниченным. Ситуация стала выправляться только в 1993 г.