В этом случае банк А действует как истинный финансовый посредник. Его менеджеры распознают деловые возможности и используют их. Они видят шанс получить прибыль, так как на рынке есть, с одной стороны, заимодавец, желающий предоставить банку А заем под 10 % годовых, и, с другой стороны, предприятие Z, желающее получить кредит под 15 % годовых. При этом остается разница, составляющая прибыль, равную 5 %. Поэтому банк действует как посредник между первоначальным заимодавцем и предприятием Z, а его социальная функция заключается именно в распознавании существующего несоответствия или недостатка координации (начальный заимодавец желал предоставить свои деньги взаймы, но не мог найти кредитоспособного заемщика, который хотел бы получить кредит, а предприятие Z срочно нуждалось в кредите в размере 1 000 000 д.е., но его руководители не знали, где найти подходящего заимодавца). Банк же, получая заем у первого и предоставляя кредит второму, удовлетворяет субъективные потребности обоих и получает чистую предпринимательскую прибыль в форме разницы в 5 %.

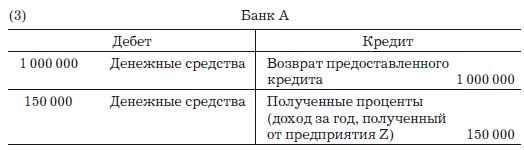

В конце года предприятие Z вернет 1 000 000 д.е. банку А с оговоренными 15 %. Бухгалтерские записи при этом будут следующими:

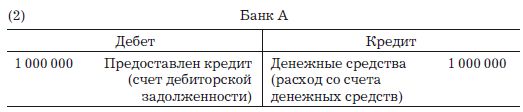

Вслед за этим банк А должен, в свою очередь, исполнить договор, который он заключил с начальным заимодавцем, вернув тому 1 000 000 д.е., которые управляющие банка обязались ему уплатить через год, вместе с 10 % годовых. Проводки при этом будут следующими:

Иными словами, банк возвращает заем, делает запись о расходе денежных средств со счета денежных средств на сумму 1 000 000 д.е., полученных от предприятия Z, и добавляет к ним сумму 100 000 д.е. оговоренного годового процента, на которую также уменьшается счет денежных средств и которую он также платит начальному заимодавцу. В отчете о прибылях и убытках банка этот процент отражается как расход в форме выплаты процентов, сделанной в течение года.

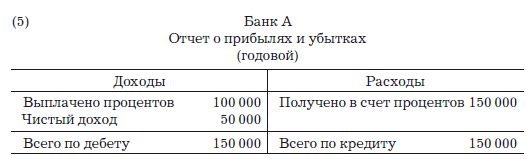

После этих проводок в конце года отчет о прибылях и убытках банка выглядит следующим образом:

Этот отчет о прибылях и убытках отражает предпринимательскую прибыль за год, равную 50 000 д.е. Чистый доход получается из разницы между доходом за год (150 000 д.е., полученных в уплату процентов) и расходом за год (100 000 д.е. выплаченных процентов).

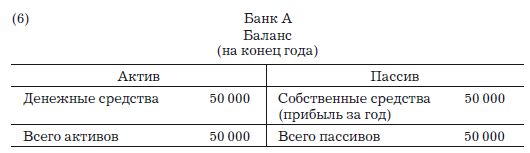

В конце года баланс банка А будет выглядеть следующим образом:

Посмотрев на баланс, составленный на конец года, мы увидим, что активы банка включают 50 000 д.е. на счете денежных средств, соответствующие годовой прибыли, которая была перенесена на счет собственных средств (капитал плюс нераспределенная прибыль) в пассиве.

Подытожим наше бухгалтерское описание операций банка, основанных на получении и предоставлении займа, или mutuum:

Начальный кредитор теряет доступ к 1 000 000 д.е., т. е. к настоящим благам, сроком на год.

На тот же период доступность этих денег переходит к банку А.

Банк А находит возможность извлечь прибыль, так как его менеджерам известно, что заемщик, предприятие Z, готово платить более высокий годовой процент, чем тот, который банк договорился платить [начальному заемщику].

Банк предоставляет кредит предприятию Z, и в свою очередь на год лишается доступа к сумме 1 000 000 д.е.

Предприятие Z получает доступ к сумме в 1 000 000 д.е. на год, чтобы расширить свои операции.

Соответственно, в течение одного года число денежных единиц не меняется, так как они просто перешли от начального заимодавца к получателю кредита – предприятию Z через посредника, то есть через банк А.

В результате своих операций предприятие Z получило прибыль, позволяющую уплатить годовой процент в размере 150 000 д.е. Данная сумма – не созданные деньги, а просто результат продаж и закупок предприятия Z.

По прошествии года предприятие Z возвращает 1 000 000 д.е. банку А, а банк А выплачивает аналогичную сумму начальному заимодавцу, добавив к ней годовой процент в размере 100 000 д.е.

В конечном итоге банк А получает предпринимательскую прибыль в размере 50 000 д.е., – разницу между годовым процентом, выплаченным начальному заимодавцу, и годовым процентом, полученным от предприятия Z, – чистую предпринимательскую прибыль, результат законной предпринимательской деятельности в качестве посредника.

Остановив свой выбор на предприятии Z, банк А мог ошибиться. Он мог неверно оценить риск или способность предприятия Z возвратить заем и уплатить процент. Поэтому успех деятельности банка здесь зависит не только от доведения операции с предприятием Z до успешного завершения, но и от его собственного обязательства (возвратить начальному заимодавцу сумму в размере 1 000 000 д.е. плюс 10 % годовых), которое наступает после того, как предприятие Z вернет банку кредит с 15 % годовых. Так банк может поддержать свою платежеспособность и избежать любых нежелательных инцидентов. Однако банки, как и любые иные предприятия, подвержены возможности совершения предпринимательских ошибок. Например, предприятие Z может оказаться неспособным вовремя вернуть сумму, которую оно должно банку, или даже приостановить платежи, или обанкротиться, что негативно отразится на платежеспособности банка, так как он, в свою очередь, не сможет вернуть заем, полученный от начального заимодавца. Но этот риск ничем не отличается от любого другого риска, присущего предпринимательству, и его легко можно уменьшить, ведя дела благоразумно и осмотрительно. Кроме того, на протяжении всей этой операции, т. е. в течение года, банк остается полностью платежеспособным и не сталкивается с проблемами ликвидности, так как он не обязан производить денежные платежи, пока остается в силе его изначальный договор с заимодавцем.

3 Роль банка в договоре денежного банковского вклада

Экономические события и сопутствующие им бухгалтерские процедуры при договоре денежного банковского вклада существенно отличаются от тех, что рассмотрены в предыдущем разделе, т. е. от договора займа, или mutuum. (Мы разбирали договор займа первым, чтобы при помощи сравнения нагляднее показать существенные различия между двумя типами договоров.)

При обычном (или запечатанном) вкладе определенного числа тщательно и индивидуально помеченных денежных единиц лицу, принимающему поклажу, нет нужды записывать что-нибудь в актив или пассив, так как перехода собственности не происходит. Но, как показало наше исследование правовой сущности договора иррегулярной (или открытой) поклажи, он представляет собой поклажу заменимых вещей, при котором невозможно различить индивидуальные депонированные единицы, и потому имеет место определенный переход собственности. Переход происходит в прямом смысле, так как поклажеприниматель не обязан возвращать те же самые единицы, что он принял на хранение (это было бы невозможно с учетом трудности точного опознания полученных единиц заменимых вещей), а возвращает равное количество товара того же качества (tantundem). И все же, даже при том что может быть установлен переход собственности, доступ к товару не передается поклажепринимателю, так как при договоре иррегулярной поклажи он непрерывно должен сохранять tantundem вклада и, следовательно, поддерживать доступность поклажедателю экземпляров, по количеству и качеству равных тем, что были получены изначально (хотя они могут быть и не теми же самыми экземплярами). Следовательно, единственное оправдание, которое имеет хранитель для отражения договора депозита в своих бухгалтерских книгах, состоит именно в сопутствующем иррегулярной поклаже переходе собственности. Однако весьма важно отметить, что при этом переход собственности совершается в весьма ограниченном смысле – он вовсе не совпадает с переходом доступности – и информация может быть зарегистрирована самое большее на забалансовом счете, исключительно для памяти.