Таким образом, неудивительно, что современные теоретики свободной банковской деятельности игнорируют австрийскую теорию цикла – ведь эта теория не подходит к их способу анализировать эмиссию фидуциарных средств обращения в свободной банковской системе с частичным резервированием. Они вынуждены искать прибежища исключительно в макроэкономических построениях (монетаристских или кейнсианских, смотря по обстоятельствам). В лучшем случае их инструментарий ограничивается такими концепциями, как уравнение обмена или "общий уровень цен". Эти концепции способны только скрывать микроэкономические феномены, действительно важные для понимания (например, изменения относительных цен и процессы нарушения межвременной согласованности действий экономических агентов), которые возникают в экономике при кредитной экспансии и росте количества фидуциарных средств обращения.

В рамках нормального рыночного процесса изменения в предложении потребительских благ соответствуют – в тенденции – изменениям спроса на них. Новые товары достаются именно тем потребителям, субъективные оценки которыми этих товаров повысились. Однако, если принять во внимание вновь созданные фидуциарные средства обращения, ситуация меняется радикальным образом. Дополнительные объемы этих средств никогда немедленно и непосредственно не попадают в карманы экономических агентов, спрос которых на эти средства увеличился. Вместо этого мы имеем длительный и сложный, распределенный во времени процесс транзита этих средств. В ходе этой – транзитной – фазы дополнительный объем фидуциарных средств вначале попадает в руки множества других экономических агентов, искажая всю производственную структуру.

Когда банкиры создают новые фидуциарные средства, они не направляют их сразу тем экономическим агентам, которые хотели бы их иметь в наибольшей степени. Наоборот, банкиры предоставляют кредиты тем предпринимателям, которые, получив новые деньги, вкладывают их безотносительно к той пропорции, в которой конечные получатели этих средств распределили бы их между потреблением и сбережениями или инвестициями. Поэтому весьма вероятно, что часть дополнительных фидуциарных средств (предположительно эмитированная в ответ на увеличившийся спрос) может быть в конце концов потрачена на потребительские блага, подняв тем самым их относительные цены. Мы видели (см. главу 7), что, согласно Ф. Хайеку, "до тех пор пока какая-то часть дополнительного дохода созданного таким образом тратится на потребительские блага (т. е. если он сберегается не весь), цены на потребительские блага постоянно должны расти быстрее, чем растут цены на факторы производства. А это, как теперь стало понятным, не может продолжаться без последствий для относительных цен на все возможные виды факторов и способов производства, которые будут представляться прибыльными". Хайек проясняет свою позицию: "Наш анализ применим в тех случаях, когда при увеличении дохода в результате инвестиций часть дополнительного дохода, которая направляется на потребительские товары в течение какого-либо периода времени, больше, чем величина, на которую благодаря новым инвестициям вырос объем производства потребительских товаров за тот же период. И совершенно естественно ожидать, что в сбережения будет направлена лишь небольшая часть нового дохода [созданного кредитной экспансией. – У. де С.], безусловно, не равная объему новых инвестиций, поскольку это означало бы сбережение практически всего дохода, полученного за счет новых инвестиций".

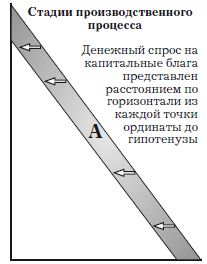

Для построения графической иллюстрации нашего аргумента предположим, что спрос на фидуциарные средства обращения повышается, а пропорция, с которой экономические агенты хотят потреблять и инвестировать, остается неизменной. В этих условиях экономические агенты должны уменьшить денежный спрос на потребительские блага, продать облигации и другие финансовые активы и в особенности реинвестировать меньшее количество денег в различные стадии производственного процесса, пока не смогут накопить повышенные объемы банковских вкладов, которые они хотят держать. Вследствие этого, если предположить, что общественная норма временнóго предпочтения не изменилась, и если использовать упрощенную версию рисунка с треугольником, который мы использовали в главе 5, то мы увидим, что на рис. 8–1 увеличение спроса на фидуциарные средства обращения сдвигает гипотенузу треугольника влево. Этот сдвиг отражает падение денежного спроса на потребительские и инвестиционные товары, поскольку отношение одного к другому (или временнóе предпочтение) не менялось. На этом рисунке новый спрос экономических агентов на фидуциарные средства обращения (или спрос на их "тезаврацию") представлен площадью А (см. рис. 8–1).

Денежный спрос на потребительские блага

Рис. 8-1

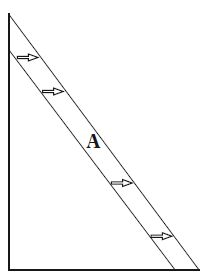

Фундаментальный вывод теории денежного равновесия в свободной банковской системе с частичным резервированием состоит в том, что банки ответят на это повышение спроса на фидуциарные средства обращения их эмиссией в объеме, равном дополнительному спросу (представленному площадью А). Производственная структура останется при этом неискаженной (см. рис. 8–2).

Рис. 8–2

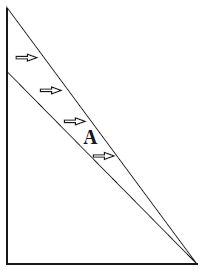

Рис. 8–3

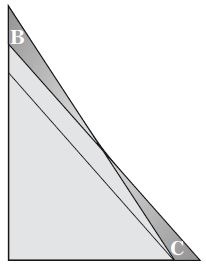

Рис. 8-4

Однако следует напомнить о том, что банки не передают созданные ими новые фидуциарные средства их конечным владельцам (т. е. тем экономическим владельцам, чей спрос на фидуциарные средства обращения увеличился на величину, равную площади А на рис. 8–1). Напротив, кредиты предоставляются предпринимателям, которые направляют их на покупку инвестиционных благ, инициируя тем самым сдвиг к более капиталоемкой производственной структуре, как это изображено на рис. 8–3.

Но складывающаяся в результате более капиталоемкая производственная структура не может поддерживаться в этом состоянии в течение длительного периода, потому что, когда новые фидуциарные средства достигнут своих конечных владельцев (т. е. тех, кто накапливает нужные им банковские деньги в размерах, соответствующих площадью А на рис. 8–1), они будут тратить их (в соответствии с нашим условием о неизменности временнóго предпочтения) на потребительские и инвестиционные товары в соответствии с пропорцией рис. 8–1 и 8–2. Если наложить рис. 8–3 на рис. 8–2 (см. рис. 8–4), искажение производственной структуры становится наглядным. Заштрихованная зона B соответствует инвестиционным проектам, ошибочно начатым предпринимателями.