Несмотря на намерения власти так или иначе ограничить дальнейшую "соезацию" всей страны, рост производства сои будет продолжен, но делать это нужно не в ущерб другим сельскохозяйственным культурам. В частности, с учетом глобальной конъюнктуры определенная ставка должна делаться на расширение производства и экспорта кукурузы и пшеницы. По прогнозам ФАО и других международных организаций, мировой экспорт этих культур в период 2006–2016 гг. увеличится соответственно на 18 и 28 %, тогда как их аргентинский вывоз может возрасти на 83 и 58 %677. Существенный прирост экспорта ожидается и по ряду других товарных позиций. По существу, Аргентина делает заявку на то, чтобы в обозримом будущем стать одним из гарантов мировой продовольственной безопасности.

Экстраполируя тенденции, сложившиеся в первом десятилетии XXI в., можно предположить, что, в отличие от подавляющего большинства развитых стран мира, в Аргентине в ближайшее десятилетие в результате политики "деиндустриализации" не произойдет существенного сокращения доли материального производства в ВВП.

Принципиально важным вектором национальных усилий, в частности, в форме растущих инвестиций (как государственных, так и частных) неизбежно станет энергетическая сфера. Министр X. Де Вито отметил, что потребление энергии в период 2003–2010 гг. возросло на 51 %. Это потребовало значительных инвестиций, суммарный объем которых составит 78 млрд песо678. У Аргентины просто нет альтернативы дальнейшему наращиванию энергопроизводящих мощностей, что, разумеется, не снимает с повестки дня меры по энергосбережению. Страна будет вынуждена изыскивать способы снижения потребления топлива и энергии в расчете на единицу промышленной продукции. В этом в ближайшие годы будет заключаться одно из направлений повышения эффективности экономического роста в целом. Любой сценарий развития энергетической отрасли должен (наряду с расширением сырьевой базы) предусматривать мероприятия по модернизации имеющихся производящих мощностей, строительству новых предприятий электроэнергетики, улучшению качества передачи энергии и ее последующего эффективного распределения, а также освоения энергосберегающих технологий.

В конце декабря 2009 г. руководство ЯПФ заявило о планах инвестировать в период до 2014 г. 1 700 млн дол., из которых 500 млн должны быть направлены на разведку новых месторождений нефти и газа, в том числе таких нетрадиционных активов, как природный газ в плотных породах (tight gas), чья добыча становится рентабельной благодаря применению современных технологий679.

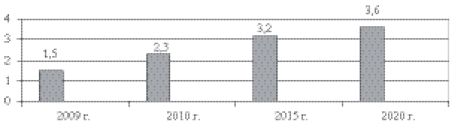

Аргентина имеет шансы закрепиться в роли значимого поставщика биотоплива. С 2000 по 2009 г. вдвое возросли мощности помола сои (до 170 тыс. т в день) и ее частичного использования для производства биотоплива. Фабрику биодизеля мощностью 200 тыс. т в год построила компания "Лукси". В феврале 2010 г. вступил в силу закон, предусматривающий обязательную 5-процентную добавку биотоплива в дизельное топливо (в течение четырех лет эту долю намечено довести до 20 %). Созданные мощности позволили в кризисный 2009 год резко нарастить экспорт в государства Евросоюза: до 1 млн т (в 2008 г. – 70 тыс. т), что вызвало обеспокоенность европейских компаний и было отмечено в специальном коммюнике Европейского биотопливного совета (European Biodiesel Board). Аргентина стала пятым в мире производителем биотоплива и крупнейшим его экспортером, в 2009 г. объем экспорта составил порядка 1,3 млн т, а в 2010 г. возрастет до 1,8 млн, т. е. увеличится почти на 40 %680. В 2011 г. должны начаться обязательные добавки биоэтанола в бензин, что неизбежно потребует дальнейшего наращивания производства (см. прогноз на рис. 12.4).

Рис. 12.4. Прогноз производства биодизеля (млн т)

Источник, http://www.infobae.com/notas/05/03/2010.

Несмотря на конъюнктурные колебания мирового рынка и волатильность цен на commodities , был сделан шаг вперед в развитии горной добычи. Растет количество реализуемых проектов, наращиваются инвестиции, увеличивается объем производства, расширяется вывоз продукции и диверсифицируется ее номенклатура. Все это позволяет прогнозировать дальнейший рост основных показателей отрасли (см. табл. 12.10). В 2009 г. экспорт горно-рудной продукции составил 2 851 млн дол., в том числе золото – 1 023 млн (рост на 46,6 %), медь – 922 млн, нелегированный алюминий – 325 млн, серебро – 277 млн дол.681

Таблица 12.10 Показатели горнодобывающей промышленности

Источник. Mineria en nümeros. 2009. Secretaria de Mineria. Ministerio de Pla-nfficación Federal, Inversion Püblica у Sevicios. – www.mineria.gov.ar .

Одним из "хитов" майнинговой отрасли в среднесрочной перспективе может стать литий, мировая потребность в котором экспоненциально возрастет в связи с массовым производством литий-ионных аккумуляторов для электромобилей. В настоящее время 70 % всех доступных мировых запасов этого металла находятся в так называемом "литиевом треугольнике", включающем Аргентину, Боливию и Чили. Аргентина, наряду с Австралией и Чили, входит в тройку крупнейших производителей и экспортеров лития (в 2009 г. она поставила 6000 т металла в США, Великобританию, Германию, Китай, Нидерланды, Россию и Японию на сумму свыше 300 млн песо)682. Не случайно к участию в добыче лития на аргентинской территории проявляют внимание порядка 30 компаний, включая таких грандов автомобильного бизнеса, как "Тойота" и "Магна". Уроки кризиса 2008–2009 гг. заставили власть обратить внимание на состояние банковского сектора, на политику Центрального банка, переосмыслить его место и роль в экономике в свете попыток осуществить модернизационный рывок. Следует заметить, что функционирование банковской системы до настоящего времени регулируется главным образом двумя законодательными актами: Законом о финансовых учреждениях , разработанным А. Мартинесом де Осом в период "Процесса" в 1977 г., и Хартией Центрального банка , принятой при Д. Кавалло в 1992 г. и фиксирующей автономность Центробанка. И тот, и другой документ носят четко выраженный неолиберальный характер и плохо коррелируют с задачами "неодесаррольистской" модели.

Case study

Страсти по Центральному банку

С точки зрения Розового дома проблемы финансовой системы сводятся к следующему. Первое. Банки "заточены" на наиболее прибыльные операции (потребительское кредитование) в ущерб финансированию промышленного производства. Второе. Автономность ЦБ создает проблемы для исполнительной власти, ограничивая ее возможности использовать валютные ресурсы по своему усмотрению. Последнее обстоятельство дало о себе знать в начале 2010 г., поставив вопрос о независимости ЦБ в центр повестки дня. Правительство пошло напролом и со скандалом отправило в отставку "слишком самостоятельного" президента ЦБ Мартина Редрадо [92] . Назначение на его пост президента БАН Мерседес Марко дель Понт развязало Розовому дому руки в вопросе использования " излишних " валютных резервов для погашения внешней задолженности и финансирования реального сектора экономики. В стратегическом плане речь идет о попытке реформирования банковско-кредитной системы, ее адаптации к задачам реиндустриальной модернизации. Заметим, что правительство с большой осторожностью подходило к вопросу реорганизации банковского сектора – этого "минного поля", на котором каждый неверный шаг грозит трагическими последствиями для общеэкономической ситуации. Но после кризисных потрясений 2008–2009 гг., когда финансовое положение осложнилось, а объем частных инвестиций в производство снизился, власти не могли больше "тянуть" с реформами. По-видимому, ее главными элементами будут: 1) более широкое использование резервов ЦБ в целях обслуживания суверенной задолженности; 2) ориентация частных банков на приоритетное кредитование производственного сектора; 3) создание достаточно мощного государственного банка развития (по типу Бразильского национального банка развития). Однако реализация этой стратегии с самого начала натолкнулась на жесткое сопротивление оппозиции.