Бюджетирование, касается не только периода, к которому относится план. Сама разработка плана должна начаться еще до начала бюджетного периода, а процедуры контроля должны завершится после него. Все эти составляющие формируют бюджетный цикл, который включает в себя следующие этапы:

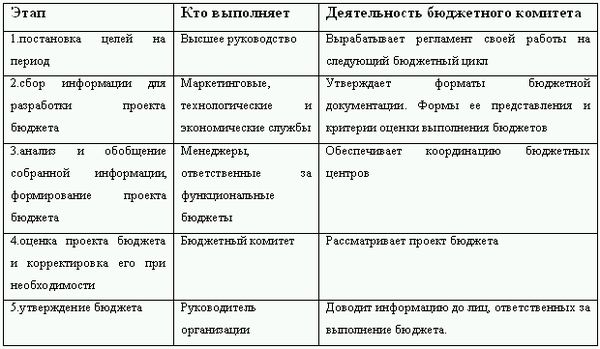

1) постановка целей на бюджетный период;

2) сбор информации для разработки проекта бюджета;

3) анализ и обобщение собранной информации, формирование проекта бюджета;

4) оценка проекта бюджета и его корректировка;

5) утверждение бюджета;

6) исполнение бюджета и возможная корректировка его показателей;

7) текущий и итоговый анализ отклонений;

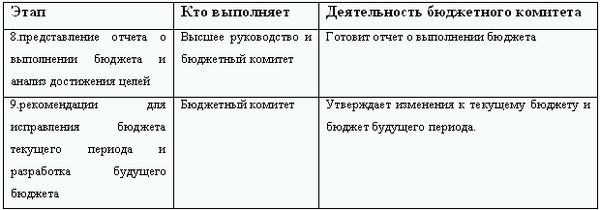

8) представление отчета о выполнении бюджета и анализ достижения целей организации за отчетный период;

9) выработка рекомендаций для корректировки бюджета текущего периода и разработки будущих бюджетов.

Все эти этапы объединяются в три основные фазы: планирования, реализации и завершения. Ниже в таблицах приведена деятельность всех участников бюджетного процесса по трем фазам бюджетного цикла.

Таким образом, сам бюджетный цикл длится гораздо дольше чем бюджетный период, поскольку начинается до начала бюджетного периода и заканчивается уже после его завершения, когда уже длится фаза реализации следующего цикла.

1. Фаза планирования.

2. Фаза выполнения.

3. Фаза завершения.

1.3. Понятие "бюджет". Его особенности и разновидности

В процессе внутрихозяйственного планирования одним из основных инструментов является бизнес – планирование.

Внутренний бизнес – план – это всестороннее описание бизнеса и среды, в которой он действует, а также системы управления, в которой он нуждается для достижения поставленных целей. В отличие от стратегического бизнес – плана во внутреннем отсутствует глубоко проработанная стратегия для достижения поставленных целей. Внутренний бизнес – план можно представить совокупностью связанных бюджетов под общим названием мастер – бюджет.

Бюджет – это форма планового отчета, которая определяет потребность в различных ресурсах, материалах и расходах.

Бюджеты разрабатываются с целью координации использования ресурсов фирмы, улучшения внутрифирменной коммуникации, выявления слабостей организационной структуры и распределения должностных обязанностей.

Определяющими характеристиками бюджета являются, во-первых, формализация, т. е. количественное выражение. Бюджет – это прежде всего набор цифр, в то время как план включает в себя помимо этого перечень конкретных мероприятий по достижению целей организации.

Во-вторых, централизация. Формирование бюджета осуществляется по схеме взаимодействия "верхов" и "низов", т. к. планирование и составление бюджета представляет собой единый процесс, в котором предусматривается постоянное взаимодействие и координацию бюджетов различных уровней управления предприятием. Методология бюджетирования на различных предприятиях может различаться: встречается планирование "сверху вниз" (проекты бюджетов разрабатываются службами аппарата управления), другой вариант – планирование "снизу вверх" (бюджеты разрабатываются самими подразделениями) или встречное планирование (проекты бюджетов разрабатываются подразделениями с последующей корректировкой службами аппарата управления). Однако, в конечном результате, утверждение всех бюджетных показателей происходит по линии "аппарат управления – подразделение", то есть бюджетные показатели всегда устанавливаются центральным органом предприятия и обязательны к исполнению структурными подразделениями.

Третьей характеристикой является "сквозной" характер бюджетирования (системность), который означает, что в бюджетном процессе совокупность бюджетов отдельных центров ответственности в обязательном порядке формирует сводный бюджет компании.

Для обеспечения оперативности бюджет должен быть составлен на относительно короткий срок. Это обычно год с разбивкой по кварталам, месяцам и даже дням. В качестве отправной точки бюджета обычно используется уровень операций в текущем году. За основу берутся предполагаемые изменения в будущем периоде и с помощью "метода приращения" сравниваются с текущим годом. Однако такой подход не всегда удачен, особенно для более крупных компаний. Главным недостатком "метода приращения" в этом случае является сохранение прошлых просчетов. При этом бюджет продаж может упустить из виду возможность проникновения на другие рынки, а бюджет расходов сохранить излишнюю трату ресурсов и средств.

Основными принципами формирования бюджета являются:

1) бюджетная интеграция, которая заключается в объединении частных бюджетов в единую общую систему бюджетирования на основе плановых расчетов, обеспечивающих успешную реализацию стратегии организации;

2) принцип последовательности - составление сводного бюджета происходит в соответствии с определенной схемой, исходным этапом которой является составление бюджета продаж;

3) система бюджетирования строится на основе норм и нормативов;

4) принцип сквозного бюджетирования - формирование сводного бюджета основывается на системе составления отдельных (частных) бюджетов;

5) принцип методической сопоставимости - для обеспечения качественного анализа и контроля исполнения бюджетов необходимо обеспечить единство методик для сравнения доходов и расходов, фактических и плановых показателей.

Особенность структуры мастер-бюджета организации зависит в свою очередь от множества факторов. В первую очередь это масштаб самой организации. Чем крупнее фирма, тем сложнее ее организационная структура и тем более важной оказывается ее координационная работа между отдельными сегментами. Без четкой системы обмена плановой и контрольной информации между подразделениями и центрами ответственности практически невозможно обеспечить слаженную работу всей организации.

Вторым фактором является понимание и готовность самого руководства в необходимости внедрения краткосрочного планирования.

Схема 1.6