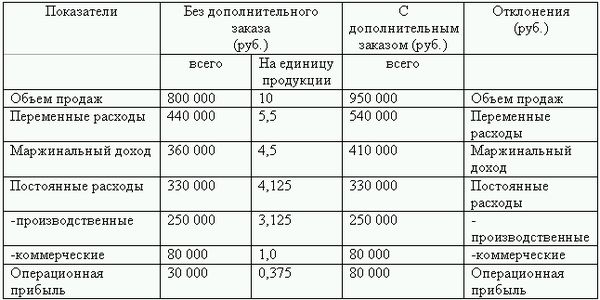

Себестоимость единицы продукции по методу полной себестоимости составляет 8,125 руб. Если это число использовать в качестве ориентира, то заказ будет не принят, так как предлагаемая цена ниже себестоимости. Но необходимо учесть тот факт, что распределение 250 000 руб. постоянных производственных расходов между 100 000ед. продукции, взамен 80 000ед. первоначальных снизит себестоимость единицы продукции, при этом метод распределения не имеет значения.

Терминологический словарь

Амортизация – процесс постепенного перенесения стоимости средств труда по мере их износа на производимый с их помощью продукт.

Анализ отклонений – процесс выявления величин и причин отклонений фактических показателей от бюджетных.

Бюджет – количественное и стоимостное выражение плана на предстоящий период.

Бюджетирование – метод управления деятельностью предприятия и его подразделениями.

Валовая прибыль – разность между чистой выручкой и себестоимостью проданных товаров, работ и услуг.

Гибкий бюджет – бюджет, составленный на несколько альтернативных уровней деловой активности предприятия.

Директ-костинг – система учета и калькулирования себестоимости единицы продукции на основе переменных затрат.

Дисконтирование – процесс приведения наличных денежных средств к стоимости в момент сравнения.

Дисконтированная стоимость – расчетная величина наличных средств будущих поступлений, выраженная через текущую стоимость и коэффициент дисконтирования.

Затраты, включенные в себестоимость готовой продукции – расходы, связанные с производством готовой продукции и незавершенным производством до момента реализации.

Инвестиции – долгосрочные вложения капитала в различные сферы экономики в целях его сохранения и увеличения.

Калькуляция – исчисление себестоимости единицы продукции, а также один из элементов метода бухгалтерского учета.

Маржинальный доход – это разница между выручкой от продажи продукции и ее неполной себестоимостью, рассчитанной по переменным затратам.

Накладные расходы - комплексные расходы, связанные с обслуживанием и управлением производством, с управлением предприятием.

Незавершенное производство – затраты производственных ресурсов, которые в силу технологических особенностей не превратились на определенный момент в готовые продукты.

Норматив рабочего времени – стандартное количество часов (мин.), необходимое для производства единицы или партии продукта.

Нормативная ставка оплаты прямого труда – нормативная стоимость одного часа прямого труда, намеченная в планируемом периоде.

Нормативная цена прямых материалов – планируемая стоимость единицы конкретного вида материалов.

Операционный бюджет – часть генерального бюджета, включающая план прибылей и убытков, который детализируется через частные бюджеты, отражающие статьи расходов и доходов предприятия.

Организационная структура – логическое соотношение уровней управления и функциональных областей, организованные таким образом, чтобы обеспечить эффективное достижение целей.

Отклонение в общепроизводственных расходах – разность фактических и нормативных (бюджетных) общепроизводственных расходов при достигнутом уровне производства.

Отклонение в количестве прямых материалов – разность между фактически использованным и нормативным количеством, умноженная на нормативную цену прямых материалов.

Переменные затраты – затраты, которые меняются пропорционально изменению объема продаж или иного уровня деятельности.

Постоянные затраты – абсолютная величина расходов, не зависящая от изменения объема выпуска продукции.

Себестоимость – величина использованных ресурсов в денежном выражении.

Стандарт-кост – система управленческого учета, направленная на регулирование прямых издержек производства путем составления до начала производства стандартных калькуляций и учета фактических затрат с выделением отклонений от стандартов.

Точка безубыточности – объем продаж, при котором предприятие имеет затраты, равные выручке от реализации всей продукции.

Трендовый анализ – изучение динамики изменений за ряд отчетных периодов.

Приложение

Таблица нормального распределения

Библиография

1. Аврова И. А. Управленческий учет. – М.: Бератор-пресс, 2003.

2. Акофф Р.Л. Планирование будущего корпорации / пер. с англ. – М.: Прогресс, 1985.

3. Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 1997.

4. Ансофф И. Новая корпоративная стратегия. – СПб.: Питер Ком, 1999.

5. Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 1997.

6. Апчерч А. Управленческий учет: принципы и практика. – М.: Финансы и статистика, 2002.

7. Банк В.Р., Банк С.В., Тараскина А.В. Финансовый анализ. – М.: Проспект, 2005.

8. Басовский Л. Прогнозирование и планирование в условиях рынка. – М.: ИНФРА-М, 2002.

9. Бухалков М.И. Внутрифирменное планирование. – М.: ИНФРА-М, 1999.

10. Вахрушина М.А. Бухгалтерский управленческий учет.– 4-е изд., стереотип. – М.: Омега-Л, 2005.

11. Волкова О.Н. Управленческий учет. – М.: Проспект, 2005.

12. Воронова Е.Ю. Система "стандарт-кост": общая характеристика // Аудитор. – 2003. – № 4.

13. Воронова Е.Ю. Система "стандарт-кост": анализ отклонений по прямым и трудовым затратам // Аудитор.-2003.-№ 6.

14. Воронова Е.Ю. Особенности и перспективы применения системы "стандарт-кост" // Вестник Московского университета. Сер. 6, Экономика.-2004.-№ 5.

15. Глазунов В.Н. Управление доходом фирмы: практические рекомендации. – М.: Экономика, 2003.

16. Головизнина А.Т., Архипова О.И. Бухгалтерский управленческий учет. – М.: Кнорус, 2004.

17. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятии. – М.: Филинъ, 1999.

18. Дайле А. Практика контроллинга. – М.: Финансы и статистика, 2001.

19. Дыбаль С.В. Финансовый анализ: теория и практика. – СПб.: Бизнес-пресса, 2004.

20. Ермакова Н.А. Взаимосвязь и отличительные особенности анализа косвенных затрат по методу стандарт-кост и АВВ-методу // Экономический анализ: теория и практика. – 2005. – № 15.

21. Ермакова Н.А. Учет затрат и результатов при методе развитого "директ-костинга" // Современный бухучет. – 2004.-№ 1.

22. Ефремова А.А. Нормативный метод учета себестоимости (стандарт-кост) // Финансовые и бухгалтерские консультации. – 2003. – № 3.

23. Ильин А.И. Планирование на предприятии. – 5-е изд., стереотип. – Минск: Новое знание, 2004.

24. Каверина О.Д. Управленческий учет: системы, методы, процедуры. – М.: Финансы и статистика, 2004.

25. Карпова Т.П. Управленческий учет.– 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004.

26. Керимов В. Международная система "директ-костинг" // Консультант директора. – 2004. – № 15.

27. Керимов В.Э. Управленческий учет. – 3-е изд., изм. и доп. – М.: Дашков и К, 2004.

28. Корнилов Д.А., Яшин С.Н. Использование методов портфельного анализа при стратегическом планировании на предприятиях // Экономический анализ: теория и практика. – 2005. – № 16.

29. Котлер Ф. Основы маркетинга /пер. с англ. – М.: Прогресс, 1991.

30. Кукукина И.Г. Управленческий учет. – М.: Финансы и статистика, 2005.

31. Лихачева О.Н. Финансовое планирование на предприятии. – М.: Проспект, 2003.

32. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности. – 2-е изд., перераб. и доп. – М.: ЮНИТИ, 2005.

33. Максютов А.А. Бизнес-план предприятия: финансовый бюджет. – М.: Приор-издат, 2003.

34. Николаева С.А. Особенности учета затрат в условиях рынка: система "директ-костинг". – М.: Финансы и статистика, 1993.

35. Пивоваров К.В. Планирование на предприятии. – М.: Дашков и К, 2004.

36. Пивоваров К.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций. – М.: Дашков и К, 2003.

37. Прогнозирование и планирование в условиях рынка / под ред. Т.Г.Морозовой. – М.: ЮНИТИ-ДАНА, 1999.

38. Сосненко Л. Анализ экономического потенциала действующего предприятия. – М.: Экономическая литература, 2004.

39. Стоянова Е.С., Штерн М.Г. Финансовый менеджмент для практиков. – М.: Перспектива, 1998.

40. Стратегическое планирование / под ред. Э.А.Уткина. – М.: Тандем, Экмос, 1998.

41. Томпсон А., Стрикланд А. Стратегический менеджмент: Искусство разработки и реализации стратегии / пер. с англ. – М.: ЮНИТИ, 1998.

42. Тренев Н.Н. Стратегическое управление. – М.: ПРИОР, 2002.

43. Хан Д. Планирование и контроль: концепция контроллинга. – М.: Финансы и статистика, 1997.

44. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. – М: Финансы и статистика, 2000.