П4. Постоянные пассивы – раздел III пассива баланса (строка 490 б/б), доходы будущих периодов, резервы предстоящих расходов и платежей и другие аналогичные пассивы (строка 630 + строка 640 + строка 650).

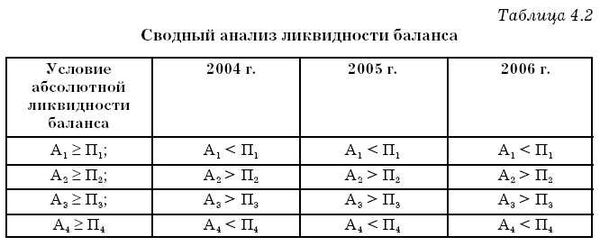

Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

Сравнение первой группы активов с первой группой пассивов показывает платежеспособность или неплатежеспособность предприятия в ближайшее к моменту проведения анализа время. Сравнение второй группы активов и пассивов показывает текущую ликвидность.

Сравнение же третьей группы активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т. е. прогноз платежеспособности предприятия.

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из условий финансовой устойчивости – наличия у предприятия оборотных средств.

Выполнение четвертого неравенства свидетельствует о наличии у предприятия собственных оборотных средств. Если не будет выполняться хотя бы одно неравенство, баланс предприятия не может считаться ликвидным. При этом недостаток средств по одной группе активов компенсируется их излишком по другой группе. Анализом ликвидности баланса целесообразно заниматься с учетом динамики показателей за ряд лет для определения тенденций, характеризующих ликвидность.

В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Более точно оценить ликвидность баланса можно на основе проведения внутреннего анализа финансового состояния. В этом случае сумма по каждой балансовой статье, входящей в какую-либо из первых трех групп актива и пассива (см. группы А1 – А3 и П1 – ПЗ), разбивается на части, соответствующие различным срокам превращения в денежные средства для активных статей и различным срокам погашения обязательств для пассивных статей:

• до 3 месяцев;

• от 3 до 6 месяцев;

• от 6 месяцев до года;

• свыше года.

Так группируются в первую очередь суммы по статьям, отражающим дебиторскую задолженность и прочие активы, кредиторскую задолженность и прочие пассивы, а также краткосрочные кредиты и заемные средства.

Для распределения по срокам превращения в денежные средства сумм по статьям раздела II актива используются величины запасов в днях оборота. Далее суммируются величины по активу с одинаковыми интервалами изменения ликвидности и величины по пассиву с одинаковыми интервалами изменения срока погашения задолженности. В результате получаем итоги по четырем группам по активу и пассиву (не считая трудно реализуемых активов и постоянных пассивов).

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

Сопоставление итогов группы I по активу и пассиву, т. е. А1 и П1 (сроки до 3 месяцев), отражает соотношение текущих платежей и поступлений. Сравнение итогов группы II по активу и пассиву, т. е. А2 и П2 (сроки от 3 до 6 месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для групп III и IV отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие абсолютные показатели ликвидности:

• текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1 +А2) – (П + П2);

• перспективную ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 – ПЗ.

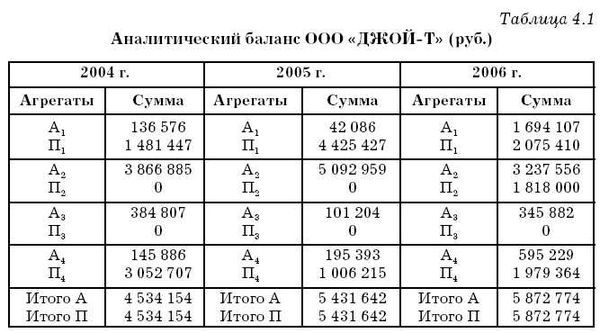

Составим аналитический баланс ООО "ДЖОЙ-Т", основным видом деятельности которого является оптовая торговля (см. табл. 4.1).

Как упоминалось выше, если все соотношения в уравнении баланса выполняются, то баланс является абсолютно ликвидным. На предприятии ООО "ДЖОЙ-Т" в динамике за 2004, 2005, 2006 г. баланс не является ликвидным (см. табл. 4.2.).

Анализируя аналитический баланс по годам, видно, что в 2004, 2005, 2006 г. А1 < П1, это говорит о том, что кредиторская задолженность превышает денежные средства предприятия, следовательно, оно не располагает достаточным объемом свободных ресурсов и не имеет возможности выполнить наиболее срочные обязательства в любой период времени. Тенденция роста агрегата А1 не спасает положения, так как агрегат П1 растет более быстрыми темпами в 2005 г. и платежеспособность предприятия остается низкой.

На данном предприятии в 2004, 2005 г. не использовались краткосрочные кредиты, поэтому А2 > П2. В 2006 г. банк предоставил предприятию кредит со сроком погашения в течение 12 месяцев. Если дебиторы вернут долги, то предприятие сможет погасить краткосрочный кредит.

Предприятие не привлекало долгосрочных кредитов, поэтому А3 больше П3.

Анализируя четвертое неравенство, следует отметить, что оно соблюдалось в течение трехлетнего периода, т. е. величина собственного капитала покрывала внеоборотные активы и остаток собственного капитала пополнял оборотные активы, таким образом, внеоборотные активы финансировались за счет собственного капитала, и предприятие имело собственные оборотные средства.

Рассчитаем текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) анализируемого предприятия:

ТЛ = (А1 +А2) – (П1 + П2).

За 2004 г. – ТЛ = (136 576 + 3 866 885) – 1 481 447 = 2 522 014 руб.

За 2005 г. – ТЛ = (42 086 + 5 092 959) – 4 425 427 = 709 618 руб.

За 2006 г. – ТЛ = (1 694 107 + 3 237 556) – 3 893 410 = 1 038 253 руб.

Рассчитанные показатели имеют положительный знак на протяжении всех трех лет, что свидетельствует в целом о ликвидности предприятия. Для повышения степени платежеспособности недостает скорости оборачиваемости дебиторской задолженности, которая при более быстром превращении в денежные средства могла бы увеличить агрегат А1 до величины, превышающей агрегат П1.

Расчет перспективной ликвидности как прогнозной платежеспособности рассчитаем на основе сравнения будущих поступлений и платежей:

ПЛ = A3 – ПЗ.

За 2004 г. – ПЛ = 384 807 – 0 = 384 807 руб.

За 2005 г. – ПЛ = 101 204 – 0 = 101 204 руб.

За 2006 г. – ПЛ = 345 882 – 0 = 345 882 руб.

Показатели перспективной ликвидности являются положительными за счет отсутствия долгосрочных обязательств. Можно сделать вывод о том, что активы по степени ликвидности не совпадают со степенью срочности погашения обязательств.

Для анализа степени ликвидности активов необходимо рассчитать удельный вес каждого активного агрегата в общем объеме активов на предприятии ООО "ДЖОЙ-Т".

Рассчитаем удельный вес А1 в общей сумме активов по данным табл. 4.1:

А1 уд. вес. = А1 / (А1 + А2 + А3 + А4) X 100 %.

За 2004 г. – А1 уд. вес. = 136 576 / 4 534 154 X 100 = 3 %.

За 2005 г. – А1 уд. вес. = 42 086 / 5 431 642 X 100 = 0,77 %.

За 2006 г. – А1 уд. вес. = 1 694 107 / 5 872 774 X 100 = 28 %.

Если в 2004 г. удельный вес денежных средств в активе баланса составлял 3 %, то на конец 2006 г. наблюдается значительное увеличение этого показателя до 28 %, но этого по-прежнему не достаточно для того, чтобы погасить свои наиболее срочные обязательства самыми ликвидными активами.