в) могут быть показаны в первом разделе Отчета о прибылях и убытках "Доходы и расходы по обычным видам деятельности", если носят систематический характер;

г) могут быть показаны в первом разделе Отчета о прибылях и убытках "Доходы и расходы по обычным видам деятельности", если их стоимостная оценка составляет более 5 % стоимостной оценки общей суммы доходов (расходов).

Глава 3

АНАЛИЗ ИМУЩЕСТВЕННОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И ЕГО ФИНАНСИРОВАНИЯ

3.1. Общая оценка имущественного состояния предприятия

Оценка размещения и структуры имущества предприятия имеет первостепенное значение при определении финансового состояния предприятия. Имущество предназначено для производства и реализации продукции, выполнения работ, оказания услуг. Образование предприятия как юридического лица предполагает наличие финансовых ресурсов для приобретения необходимого имущества.

В процессе эксплуатации имущества происходит его обновление. Основные производственные фонды участвуют в производственном процессе многократно, обновление их происходит периодически в силу морального или физического износа и требует значительных капитальных вложений. Оборотные фонды предприятия потребляются полностью в течение одного производственно-коммерческого цикла, и для обеспечения непрерывного производственного процесса они нуждаются в постоянном пополнении на основе привлечения ресурсов в свободной денежной форме. Оборотные фонды (производственные запасы и затраты) и фонды обращения (готовая нереализованная продукция, денежные средства и расчеты) образуют оборотные средства предприятия.

Нерациональная структура имущества, вызванная отсутствием обновления основных средств при высокой степени их износа, может привести к сокращению объема производства и реализации продукции (работ, услуг) и, как следствие, к ухудшению финансового положения предприятия.

Неоправданное увеличение расходов в незавершенное строительство, наличие сверхнормативных запасов материально-производственных ресурсов или неликвидных, не пользующихся спросом товаров приводит к необоснованному росту производственных издержек и "замораживанию" денежных средств, отвлечению их из хозяйственного оборота. В то же время недостаток запасов тоже отрицательно влияет на финансовое положение предприятия, так как может привести к сокращению производства продукции и уменьшению суммы прибыли.

Рост дебиторской задолженности может повлиять на сроки проведения текущих платежей и потребовать увеличения кредиторской задолженности, ослабляя финансовую надежность предприятия как хозяйственного партнера.

Неоправданный рост заемных средств может привести к необходимости сократить имущество предприятия для расчетов с кредиторами.

Увеличение размеров имущества будет способствовать повышению суммы отчислений из прибыли по налогу на имущество, появлению потребности в дополнительных источниках финансирования.

Следовательно, чтобы исключить появление предпосылок финансовой нестабильности, хозяйствующий субъект должен иметь рациональную структуру имущества и постоянно оценивать происходящие изменения в его составе.

Анализ динамики состава и структуры имущества предприятия основан на сравнении отчетных данных бухгалтерского баланса за ряд периодов. Актив баланса позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе внеоборотные активы (I раздел актива баланса) и оборотные активы (II раздел актива баланса), изучить динамику структуры имущества.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов.

Прирост актива указывает на расширение деятельности предприятия, но также может быть результатом влияния инфляции. Уменьшение актива свидетельствует о сокращении предприятием хозяйственного оборота и может быть следствием износа основных средств, или результатом снижения платежеспособного спроса на товары, работы и услуги предприятия, ограничения доступа на рынки сырья, материалов, полуфабрикатов, либо включением в активный хозяйственный оборот дочерних предприятий за счет материнской компании.

Показатели структурной динамики отражают долю участия каждого вида имущества в общем изменении совокупных активов. Их анализ позволяет сделать вывод о том, в какие активы вложены вновь привлеченные финансовые ресурсы или какие активы уменьшились за счет оттока финансовых ресурсов.

Изменение структуры имущества создает определенные возможности для основной (производственной) и финансовой деятельности и оказывает влияние на оборачиваемость совокупных активов.

Методика оценки имущественного состояния предприятия включает в себя:

• горизонтальный анализ активных статей баланса, основанный на изучении динамики показателей и определении их абсолютных и относительных изменений;

• вертикальный анализ активных статей баланса, изучающий структуру имущества и причины ее изменения. В ходе вертикального анализа устанавливается удельный вес отдельных статей по отношению к валюте баланса и стоимости внеоборотных и оборотных активов.

Непосредственно из баланса можно получить ряд важнейших характеристик состояния имущества организации. К ним относятся:

1) общая стоимость имущества организации, равная итогу баланса (строка 300 или 700);

2) стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела I актива баланса (строка 190);

3) стоимость мобильных (оборотных) средств, равная итогу раздела II актива баланса (строка 290);

4) стоимость материальных оборотных средств (строка 210);

5) величина собственных средств организации, равная итогу раздела III пассива баланса (строка 490);

6) величина заемных средств, равная сумме итогов разделов IV и V пассива баланса (строка 590 + 690);

7) величина собственных средств в обороте, равная разнице итогов раздела III и баланса (строка 490–190).

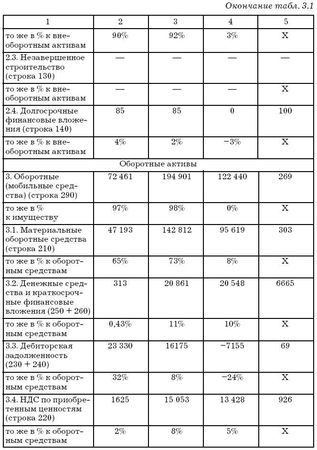

Используя методики вертикального и горизонтального анализов, проанализируем состав имущества предприятия Торговый дом (ТД) "Лиа-Лев", предметом деятельности которого является розничная и оптовая торгово-закупочная деятельность (см. табл. 3.1). В собственности ООО ТД "Лиа-Лев" находятся оптовая база "Лиа-Лев", 39 розничных магазинов самообслуживания "В Яблочко".

Имущество ООО ТД "Лиа-Лев" состоит из движимого и недвижимого. К недвижимому имуществу относятся выкупленные помещения, а к движимому – мебель, оборудование, кассовые аппараты, хозяйственный инвентарь, компьютеры, кондиционеры, аудио-, видеоаппаратура, личный служебный автотранспорт.

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия, а также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные) средства. При оценке показателей табл. 3.1 можно отметить, что общая стоимость имущества предприятия увеличилась за отчетный год на 125 342 тыс. руб., или в 2,7 раза. Увеличение стоимости имущества предприятия произошло из-за расширения деятельности, хотя источником этого увеличения являются заемные средства, что отрицательно сказалось на финансовой устойчивости предприятия.

Данное увеличение произошло в основном за счет роста оборотных активов практически по всем статьям, в том числе материально-оборотные средства (запасы) увеличились на 95 619 тыс. руб., или на 303 %. Денежные средства и краткосрочные финансовые вложения увеличились на 20 548 тыс. руб., или в 66,6 раза. Таким образом, доля наиболее мобильных активов – денежных средств и краткосрочных финансовых вложений возросла более чем на 10 % в структуре оборотных средств. В то же время недвижимое имущество увеличилось на 2902 тыс. руб., т. е. стало в 2,5 раза больше, чем на начало отчетного периода. Менее ликвидные средства (дебиторская задолженность) составили на начало года 32 % от величины оборотных средств, а на конец года – 8 %, такое уменьшение можно оценить как негативное. Абсолютное уменьшение дебиторской задолженности на 7155 тыс. руб. (на 31 %), способствовало уменьшению оборотных средств более чем на 5 % (-7155 тыс. руб. / / 122 440 тыс. руб. X 100 %).

Достаточно большими темпами росли материальные оборотные средства, которые увеличились на 95 619 тыс. руб., или на 303 %. Доля их в общей стоимости оборотных средств возросла с 65 % до 73 %. Необходимо отметить, что доля запасов в составе имущества значительна, она составила на конец года 72 % (142 812 тыс. руб. / 199 694 тыс. руб. X 100 %). Это говорит о том, что у предприятия достаточно много запасов. Причиной такого положения являются значительные затруднения со сбытом продукции, которые обусловлены тем, что на рынке продуктов питания и бытовой химии жесткая конкуренция. Кроме того, фирма затрачивает значительные средства на их хранение (электричество, полочное пространство и т. д.).

Рост активов обусловлен повышением товарооборота на предприятии за год более чем в 3 раза.

На ООО ТД "Лиа-Лев" отсутствует долгосрочная дебиторская задолженность, что снижает долю медленно реализуемых активов. Но на предприятии имеет место краткосрочная дебиторская задолженность в сумме 16 175 тыс. руб. на конец года, уменьшающаяся за год на 7155 тыс. руб. (-31 %), что уменьшило итог баланса на 24 %.