Всего за 309.9 руб. Купить полную версию

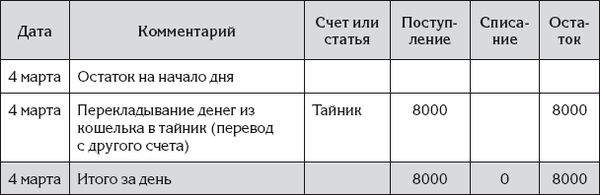

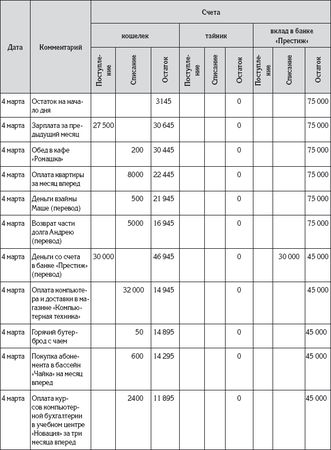

Как видим, в таблицу операций по счету Тайник Ирина записала единственную операцию Перекладывание денег из кошелька в тайник – ту же самую, которую она уже занесла в таблицу по счету Кошелек. Это операция денежного перевода. Различие в двух записях операции заключается в том, что для счета Кошелек она является списанием, а для счета Тайник – поступлением денег.

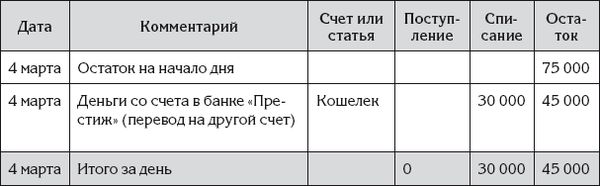

Теперь посмотрим на табл. 10 с записью денежной операции по счету Вклад в банке "Престиж".

Таблица 10

Операции по счету "Вклад в банке "Престиж"" (в рублях)

Сюда Ирина повторно записала операцию снятия денег со счета в банке, которую уже занесла в таблицу по счету Кошелек. Это опять операция перевода. Различие в двух записях одной операции заключается в том, что для счета Кошелек операция означает поступление, а для счета Вклад в банке "Престиж" – списание денег.

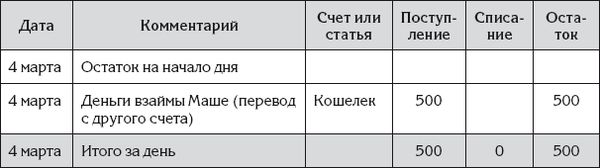

В табл. 11 представлена запись операции по счету Долг Маши.

Таблица 11

Операции по счету "Долг Маши" (в рублях)

Ирина снова записала операцию, которая нам уже знакома по счету Кошелек. И снова это операция денежного перевода. Для счета Кошелек эта операция означает списание, для счета Долг Маши – поступление денег.

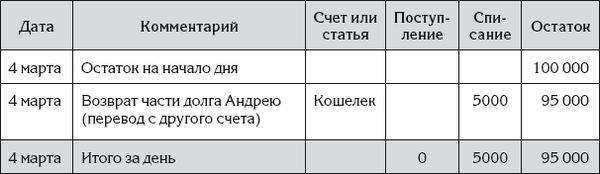

И последняя запись за день – запись по счету Долг Андрею (табл. 12).

Таблица 12

Операции по счету "Долг Андрею" (в рублях)

Здесь Ирина также повторила операцию, которую записала раньше по счету Кошелек. Эта операция опять является операцией денежного перевода. Но в отличие от всех предыдущих операций денежного перевода, когда по одному счету происходило поступление денег, а по другому счету – списание, возврат части долга Андрею является списанием по обоим счетам: и по счету Долг Андрею, и по счету Кошелек. Эта особенность операции имеет глубокий смысл, который мы раскроем чуть позже.

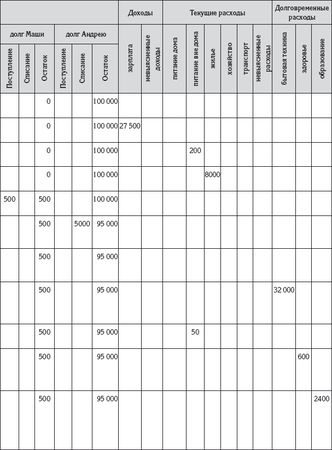

Запись денежных операций по счетам и статьям в единой таблице

Ирина просмотрела записи операций по счетам и подумала, что сделано еще не все. Если стоимость объекта бухгалтерского учета уточняется после записи каждой денежной операции в столбце Остаток, то итоги по статьям расходов и доходов не подводятся нигде. Поэтому нужно завести еще по отдельной папке-скоросшивателю для каждой статьи дохода и для каждой статьи расхода.

Ирина просмотрела записи операций по счетам и подумала, что сделано еще не все. Если стоимость объекта бухгалтерского учета уточняется после записи каждой денежной операции в столбце Остаток, то итоги по статьям расходов и доходов не подводятся нигде. Поэтому нужно завести еще по отдельной папке-скоросшивателю для каждой статьи дохода и для каждой статьи расхода.

Но тогда запись каждой операции усложнится. Ведь каждую денежную операцию нужно будет записывать два раза в двух разных папках. А папок станет много, и в них будет легко запутаться.

Ирина решила, что нужно сохранить принцип: денежная операция записывается только один раз – так будет труднее ошибиться. Для этого нужно попробовать усовершенствовать систему записей табл. 5, введя в нее понятие счет бухгалтерского учета.

Ирина взяла чистую тетрадь и на ее развороте начертила таблицу. В новой таблице Ирина сохранила столбцы Дата и Комментарий. Столбцы бывших статей двойного назначения – нынешних счетов бухгалтерского учета – Ирина преобразовала в группы столбцов, включив в каждую группу по три столбца с однотипными названиями: Поступление, Списание, Остаток.

Пример такой таблицы для Ирининых операций от 4 марта представлен в виде табл. 13.

Таблицу можно условно разделить на две части: левую и правую. В левой части таблицы размешаются столбцы для записи общей информации по операциям и по счетам. В правой части таблицы размещаются столбцы статей доходов и статей расходов.

Своей новой таблицей Ирина осталась довольной. Каждая денежная операция теперь записывается один раз, часть вспомогательной работы по подведению итогов переносится на момент записи операции.

Однако представленная таблица уже с трудом поместилась по ширине Ирининой тетради. Не слишком удобно будет добавлять новые счета: для них нужно будет либо оставлять запасные столбца, либо полностью перерисовывать таблицу.

Ирина еще раз подумала, что надо срочно осваивать компьютерный бухгалтерский учет. Компьютер сразу снимет проблемы с проверкой арифметики. И у компьютера не будет проблем с размерами таблицы: ширина и высота таблицы в компьютере могут быть практически неограниченными.

Таблица 13

Мои денежные операции с разделением по счетам и статьям

(в рублях)

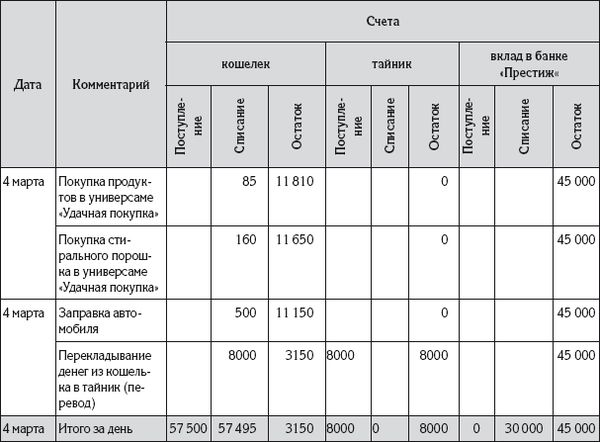

Отчет о финансовом положении

Отчет о доходах и расходах, который был представлен выше, не дает представления о состоянии счетов бухгалтерского учета. То есть он не дает представления о том, сколько на определенный момент времени у Ирины имеется денег и где они находятся, сколько у нее долгов на этот же момент времени, кто ей должен и кому она должна.

Ответы на эти вопросы дает другой отчет – отчет о финансовом положении.

Отчет о финансовом положении по состоянию на конец дня 4 марта представлен в виде табл. 14.

Таблица 14

Мой отчет о финансовом положении (в рублях)