Всего за 309.9 руб. Купить полную версию

Два бухгалтерских учета отражают разные стороны нашей Ирины, поэтому ей придется принудить себя к раздвоению личности. В бухгалтерском учете личного хозяйства Ирина предстает в качестве потребителя, а в бухгалтерском учете личного бизнеса – в качестве предпринимателя. Ирина-предприниматель обеспечивает дополнительный доход Ирине-потребителю. С другой стороны, Ирина-предприниматель становится должником Ирины-потребителя в размере денежной суммы, отраженной в бухгалтерском учете личного хозяйства на счете Вложения в торговый бизнес.

Дебет и кредит

В двойной бухгалтерии все хозяйственные операции являются операциями перевода. В операции перевода определенная денежная сумма – сумма хозяйственной операции – переносится с одного счета бухгалтерского учета на другой. В результате денежный остаток на одном счете уменьшится, а на другом счете увеличится.

Только так бывает не всегда.

Так будет, если оба счета являются активными. Например, если Ирина получит товары у своего поставщика и заплатит за них из своего кошелька 5000 рублей, то при регистрации данной хозяйственной операции остаток на счете Кошелек уменьшится на указанную сумму, а остаток на счете Товары на ту же сумму увеличится. Отметим, что оба счета являются активными, поскольку предназначены для учета имущества.

Аналогично обстоит дело и в ситуации, когда оба счета являются пассивными: в результате регистрации хозяйственной операции увеличится денежный остаток на одном счете и уменьшится на другом.

Но если два счета бухгалтерского учета относятся к противоположным типам, то есть если один счет бухгалтерского учета – активный, а другой – пассивный, то здесь уже возникают варианты. При регистрации хозяйственной операции остатки по обоим задействованным счетам могут либо уменьшиться, либо увеличиться.

Например, когда Ирина брала наличные деньги взаймы у брата Андрея, то в результате регистрации этой хозяйственной операции должен был увеличиться остаток на активном счете Кошелек и увеличиться остаток на пассивном счете Долг Андрею. А если Ирина возвращает деньги Андрею, то при регистрации такой хозяйственной операции остаток на активном счете Кошелек уменьшается и остаток на пассивном счете Долг Андрею тоже уменьшается.

Если использовать активно-пассивные счета, то есть такие счета бухгалтерского учета, которые в зависимости от хозяйственной ситуации могут играть роль как активных, так и пассивных счетов, то получаются еще более сложные комбинации. Особенно сложно будет разобраться в ситуации, когда в результате хозяйственной операции роль активно-пассивного счета меняется: из активного счета он превращается в пассивный счет или наоборот.

В профессиональном бухгалтерском учете активно-пассивными счетами являются счета учета обязательств, в частности долгов.

Гениальное решение, заметно упрощающее ведение двойной бухгалтерии, было найдено более пяти веков назад. Вместо пары терминов поступление и списание бухгалтеры стали использовать другую пару терминов: дебет и кредит.

Прямого соответствия между этими двумя парами терминов нет. Хотя в лексиконе итальянских ростовщиков, откуда эти термины когда-то были заимствованы, дебет и кредит означали те же самые поступление и списание. Но свой первоначальный смысл термины дебет и кредит утратили.

На бухгалтерском языке дебет означает увеличение актива или уменьшение пассива.

Кредит противоположен дебету. На бухгалтерском языкекредит означает уменьшение актива или увеличение пассива.

В слове кредит ударение ставится на первом слоге.

Бухгалтерский термин кредит и банковский термин кредит имеют общее происхождение. Но если мы говорим о банковском кредите, то ударение следует ставить на втором слоге.

При этом получается, что два счета всегда используются противоположным образом: один счет используется для дебета, а другой – для кредита. Это не зависит от того, какие счета задействованы в проводке: активные, пассивные или активно-пассивные.

Поэтому после того, как Ирина выберет два счета бухгалтерского учета, ей остается лишь не перепутать дебет с кредитом.

Проводка

Запись хозяйственной операции с использованием двух счетов – счета дебета и счета кредита – называется проводкой.

Проводка должна содержать следующие элементы:

♦ дата регистрации хозяйственного события;

♦ счет дебета;

♦ счет кредита;

♦ сумма;

♦ комментарий: номер и название документа, который подтверждает хозяйственное событие, а также любые другие пояснения.

Чтобы проводки было удобно различать, принято использовать номер проводки.

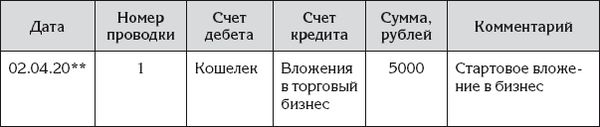

Первая проводка личного бизнеса Ирины, регистрирующая ее стартовые вложения в бизнес, представлена в табл. 18.

Таблица 18

Проводка стартового вложения в бизнес (запись в журнале проводок)

Даннае проводка отражает следующее события: Ирина открыла кошелек, специально предназначенный для бизнеса, и вложила в него 5000 рублей.

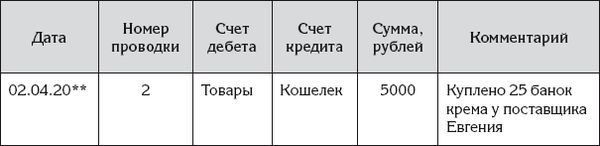

А проводка приобретения товара у поставщика может, например, выглядеть, как представлено в табл. 19.

Таблица 19

Проводка приобретения товара (запись в журнале проводок)

В бухгалтерском учете хозяйственные операции могут быть сложными, то есть регистрироваться несколькими проводками.

В бухгалтерском учете используется понятие корреспонденция счетов. Корреспонденция – это взаимосвязь. Корреспонденция счетов – это взаимосвязь двух счетов, которая возникает в результате их использования в одной проводке.

Глядя на представленную в табл. 19 проводку, можно сказать, что счет Товары корреспондируется со счетом Кошелек.

Еще в бухгалтерском учете используется понятие оборот.

Оборот – это движение денег по выбранному счету бухгалтерского учета, причем такой оборот может быть дебетовым или кредитовым. Также оборотом можно назвать перемещение денег с одного счета бухгалтерского учета на другой.

Глядя на проводку табл. 19, можно сказать следующее:

♦ дебетовый оборот по счету Товары составил 5000 рублей;

♦ кредитовый оборот по счету Кошелек составил 5000 рублей;

♦ оборот с дебета счета Товары в кредит счета Кошелек (вариант – оборот с кредита счета Кошелек в дебет счета Товары) составил 5000 рублей; еще один вариант – со счета Кошелек в дебет счета Товары списано 5000 рублей.

Бумажная форма бухгалтерского учета

В наше время уже мало кто ведет бухгалтерский учет бизнеса на бумаге. С помощью компьютеров делать это и проще, и быстрее, и лучше.

Компьютер у Ирины уже есть. Для бухгалтерского учета личного бизнеса Ирина может использовать компьютерные программы, предназначенные для предприятий. Правда, это будет немного напоминать стрельбу из пушки по воробьям: у этих программ слишком много функций, которые Ирине не понадобятся, но на прояснение этого факта придется потратить время. Поэтому может быть удобнее выбрать компьютерную программу, разработанную специально для предпринимателей.

Но, чтобы разобраться с особенностями бухгалтерского учета личного бизнеса и сформулировать собственные требования к компьютерной программе, Ирина решила сначала попробовать более наглядный бумажный способ ведения бухгалтерского учета.

Ирина завела две бухгалтерские книги, представляющие собой обычные скоросшиватели: журнал проводок и главную книгу.

В журнале проводок, как это следует из его названия, Ирина будет вести записи проводок – заносить их в таблицу со следующими столбцами: Дата, Номер проводки, Счет дебета, Счет кредита, Сумма, Комментарий, как показано выше в табл. 18 и 19. Каждая строка таблицы журнала проводок будет предназначена для записи одной проводки.

В главной книге Ирина станет формировать итоговые суммы по счетам бухгалтерского учета. Именно на основании записей в главной книге она будет впоследствии составлять бухгалтерские отчеты: отчет о прибылях и убытках и бухгалтерский баланс.

Каждый лист в главной книге будет отведен под один счет бухгалтерского учета и содержит таблицу со следующими столбцами: Дата проводки, Номер проводки, Дебет, Кредит, Остаток.

Напомним, что в профессиональном бухгалтерском учете вместо слова остаток может использоваться термин сальдо.